Praėjusią savaitę parašiau straipsnį „P2P tarpusavio skolinimas: investavimo pradžiamokslis“, kuriame apžvelgiau kaip vyksta p2p skolinimas ir kaip iš to galima pasipelnyti. Šį kartą prašysiu praktinius žingsnius kaip pradėti investuoti į p2p paskolas.

Į P2P paskolas investuoju per kelis skirtingus P2P skolinimo platformų operatorius tam, kad žinočiau platformų privalumus ir skirtumus. Į P2P paskolas pradėjau investuoti per užsienio platformas, kadangi Lietuvoje P2P skolinimas startavo prieš pusantrų metų. Nepaisant to, pirma nusprendžiau parašyti apie Lietuvos P2P paskolų operatorių, kadangi investuojant Lietuvoje yra daug mažiau painiavos, todėl žvalgytis po užsienio platformas patarčiau jau šiek tiek labiau įgudusiems investuotojams.

Šiame straipsnyje pasistengsiu aptarti Savy.lt privalumus, trukumus, sąskaitos atidarymo žingsnius, investavimo riziką, palūkanų skaičiavimo metodiką ir mokesčius. Iš pirmo žvilgsnio, atrodo, kad tai tik nesvarbios detalės, tačiau esu įsitikinęs, kad atsakysiu į daugelį pradedantiesiems (o gal net ir pažengusiems) aktualių klausimų.

P2P skolinimas: Savy.lt privalumai

Pripažinsiu, kad iš pradžių aš buvau nemažas www.savy.lt skeptikas. Man nepatiko tai, kad norint investuoti per Savy.lt reikėjo atsidaryti Paysera.lt sąskaitą, ją patvirtinti ir t.t. Man tai priminė akmens amžių – užuot pervedus pinigus į Savy.lt tiesiai iš savo banko, dar reikėjo siųsti pinigus per kažkokį tai mokėjimų operatorių. Tačiau, tai kas atrodė didžiausias trūkumas įsigilinus paaiškėjo, kad tai yra didžiausias privalumas.

Savy.lt neprieina prie investuotojų pinigų, todėl negali šių pinigų švaistyti ne pagal paskirtį.

Galvojate tai tik teorinė tikimybė? Visiškai ne. Vienas didžiausių P2P paskolų operatorių Europoje www.trustbuddy.com veikla buvo sustabdyta paaiškėjus, kad buvo švaistomi investuotojų pinigai. Šiuo metu net nėra aišku ar investuotojai atgaus bent dalį investuotų pinigų – visos investuotojų sąskaitos yra įšaldytos. Problema buvo ta, kad pinigus investuotojai pervesdavo į www.trustbuddy.com sąskaitą. Kadangi www.trustbuddy.com turėjo priėjimą prie sąskaitos (investuotojų pinigų) niekas nekliudė jiems naudoti investuotojų pinigus savo reikmėms, o investuotojus mulkinti esą jų pinigai investuojami į paskolas. Taip jau yra šiais laikas – pelnas kompiuterio ekrane gali būti tik graži iliuzija.

Pinigai iš mano Paysera.lt sąskaitos keliauja tiesiai į paskolos gavėjo sąskaitą (žr. paveikslėlį – „money back for loan”). Tai, kad Savy.lt neprieina prie mano pinigų yra bene svarbiausias argumentas, dėl ko šiai platformai teikiu prioritetą.

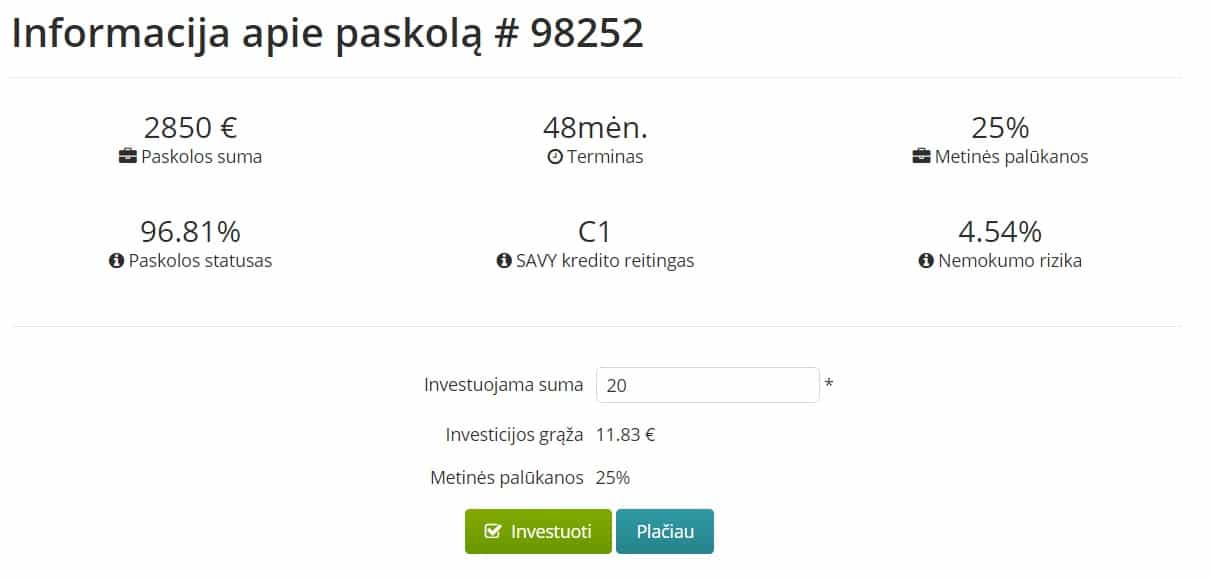

Ypatingai svarbu ir tai, kad Savy.lt platforma tik administruoja skolinimą, bet sutartį su paskolos gavėju aš sudarau tiesiogiai. Kitaip tariant aš žinau kokiam konkrečiam asmeniui aš paskolinau pinigus (žr. pav.), tad net ir P2P paskolos operatoriui bankrutavus aš žinau, kuris konkretus asmuo yra man skolingas pinigus ir galiu jo asmeniškai reikalauti grąžinti paskolą.

Ypatingai svarbu ir tai, kad Savy.lt platforma tik administruoja skolinimą, bet sutartį su paskolos gavėju aš sudarau tiesiogiai. Kitaip tariant aš žinau kokiam konkrečiam asmeniui aš paskolinau pinigus (žr. pav.), tad net ir P2P paskolos operatoriui bankrutavus aš žinau, kuris konkretus asmuo yra man skolingas pinigus ir galiu jo asmeniškai reikalauti grąžinti paskolą.

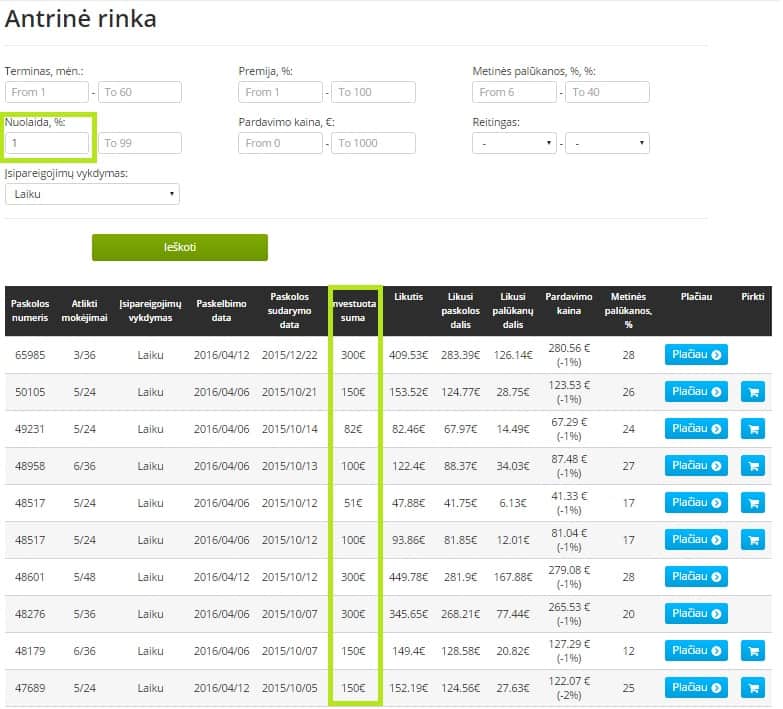

Tai, kad Savy.lt yra pirmas operatorius Lietuvoje man nėra argumentas, tačiau tai, kad jie turi aktyviausiai veikiančią antrinę paskolų rinką, man yra svarbus argumentas. Aktyviai veikianti antrinė paskolų rinka suteikia p2p paskoloms likvidumo – savo turimas paskolas galiu parduoti lengvai ir greitai ženkliai nemažindamas kainos. Antrinė paskolų rinka pas kitus P2P paskolos operatorius neveikia taip aktyviai.

Investavimo į P2P paskolas Lietuvoje trūkumas

Kol kas Lietuvoje veikiantys P2P skolinimo operatoriai nesuteikia galimybės investuoti kitose valstybėse. Platesnis P2P paskolų diversifikavimas geografine prasme investicijoms suteiktų stabilumo.

Pvz. investuodami per Bondora Jūs galite investuoti į Estijos, Slovakijos, Suomijos ir Ispanijos paskolas, Givetake veikia Lenkijoje, Auxmoney – Vokietijoje ar Pret d’Union – Prancūzijoje (visose šiose platformose skolinimas vyksta eurais, tad investuodami nepatiriate valiutos rizikos). Jeigu vieną valstybę užkluptų ekonominė krizė ir paskolų grąžinimas pradėtų stoti, tai niekaip neįtakotų paskolų grąžinimo kitose valstybėse, todėl bendras P2P paskolų portfelis ir toliau galėtų išlikti pelningas. Tuo tarpu investuojant tik Lietuvoje, ekonominio sąstingio metu, su problemomis susidurtų visi paskolos gavėjai vienu metu. Maža to, tai gali būti momentas kai ir Jums pačiam reikės pinigų, tačiau „blogas“ paskolas parduoti antrinėje rinkoje bus sunku, o ir pirkėjų ekonominės krizės metu nėra daug (visi investuotojai susidurs su pinigų trūkumu tuo pačiu metu).

Nesiūlau dabar pulti investuoti per kiekvieną atrastą P2P skolinimo platformą. Prieš tai būtina įvertinti kiekvienos platformos patikimumą ir realius rezultatus, kitaip galite skaudžiai nusivilti. Pvz. dėl skubotos Bondora plėtros Ispanijoje sparčiai nukentėjo investuotojai, kadangi apie 80 proc. paskolų šioje valstybėje buvo negrąžintos.

Savy.lt sąskaitos atidarymas

Sąskaitos atidarymas Savy.lt užtruks apie 30 min. dauguma šio laiko užtruksite tvarkydami www.paysera.lt paskyrą. Savy.lt sąskaitą galite atsidaryti čia.

Prisijungus prie Savy.lt spauskite mygtuką „paskyra“, tuomet „papildyti sąskaitą“ ir prisijunkite prie Paysera.lt sistemos (jei esate naujas vartotojas, užsiregistruokite).

Pasirinkite iš kurio banko pervesite pinigus į www.paysera.lt sąskaitą.

Svarbu teisingai užpildyti banko pavedimo duomenis, kitu atveju www.paysera.lt nuskaičiuos iš jūsų papildomą eurą už neteisingai užpildytą pavedimo paraišką, o ir pinigai į investicinę sąskaitą įkris po geros valandos.

Paskutinis žingsnis yra patvirtinti tapatybę. Rekomenduočiau patvirtinti tapatybę per elektroninės bankininkystės ar mobiliu parašu, nes tapatybė patvirtinama nedelsiant ir iškarto galite pradėti investuoti.

Darbas baigtas: Savy.lt sąskaita patvirtinta, investicinė sąskaita atidaryta – galite pradėti investuoti.

P2P paskolos vertinimo kriterijai

Atsidarę Savy.lt sąskaitą, rasite paskolų sąrašą. Čia svarbiausi kriterijai:

- Paskolos suma

- Paskolos trukmė

- Paskolos palūkanos

- Kredito reitingas

- Nemokumo rizika

Kredito reitingas – tikimybė, kad paskolos gavėjas negrąžins paskolos. Šį reitingą suteikia Savy.lt pagal savo sukurtą matematinį modelį, apimantį daugiau nei 40 vertinimo kriterijų.

Nemokumo rizika iš principo atspindi tą pačią informaciją kaip ir kredito reitingas, tiesiog informacija pateikiama skaitine išraiška ir yra šiek tiek tikslesnė.

Palūkanos nustatomos atsižvelgiant į paskolos gavėjo nemokumo riziką (kredito reitingą). Kadangi negrąžinimo rizika yra susieta su palūkanomis, todėl investuotojai už prisiimtą riziką gauna atitinkamą pelną. Kadangi visi šie parametrai apskaičiuojami sudėtingo matematinio modelio dėka investuotojams yra sudėtinga „aplenkti“ vidutinę investicinę grąžą.

P2P paskolos grąžinimo metodas

Savy.lt paskolos grąžinamos ne linijiniu, bet anuiteto būdu. Daugiau apie šių palūkanų mokėjimų skirtumus galite sužinoti straipsnyje „Kuris paskolos mokėjimo būdas geresnis: linijinis ar anuitetas?“ Trumpai priminsiu, kad grąžinant paskolą anuiteto būdu, grąžinama paskolos dalis nekinta.

Pvz.:

Jeigu imtume pavyzdį pateiktą aukščiau (paskola Nr. 87296), investuotojui kiekvieną mėnesį mokės tą pačią sumą 1,53 €:

Investuotojams anuitetas yra naudingesnis nei linijinis:

- Grąžinant paskolą anuiteto būdu skolininkas sumoka daugiau palūkanų (apytiksliai 30 % daugiau);

- Kadangi anuiteto būdu pradinės skolininko įmokos mažesnės, skolininkas linkęs skolintis didesnę pinigų sumą;

- Kadangi pradinė įmoka mažesnė, todėl mažesnė rizika, kad skolininkas iškarto susidurs su mokumo problemomis.

Anuiteto būdu mokančio skolininko įmokos susideda iš dviejų dalių: paskolos ir palūkanų. Kadangi įmokos yra vienodos , todėl:

- Pradžioje (kol skola yra didelė) didžiąją įmokos dalį sudaro palūkanos.

- Baigiant išmokėti paskolą, didžiąją įmokos dalį sudaro paskolos dalies grąžinimas.

Svarbu pabrėžti tai, kad palūkanų norma visą laiką išlieka ta pati, palūkanų dalis pinigine išraiška mažėja dėl to, kad jos skaičiuojamos nuo nuolat mažėjančios skolos dalies.

Kaip skaičiuojamos palūkanos

Pirmas dalykas, kurį investuotojai pastebi, tai, kad metinės palūkanos yra šiek tiek mažesnės nei rašoma. Tai ypatingai gerai matosi žiūrint į paskolas antrinėje rinkoje:

Investavus 30 € per du metus uždirbama 6,72 € arba 9.3% grąža per metus (6,72€x100/30€=18.6% per du metus). Tačiau kaip matote Savy.lt rašo, kad šios paskolos palūkanų norma yra 20%.

Toks ženklus skirtumas yra todėl, kad palūkanos skaičiuojamos ne nuo visos paskolintos sumos, bet nuo likusios grąžinti paskolos sumos. Pati palūkanų norma nekinta (palūkanos gali būti skaičiuojamos įvairiais metodais, kaip matote naudojant standartinį palūkanų skaičvaimo metodą mano palūkanos 1 proc. skiriasi nuo Savy.lt, žemiau pateiktos lentelės tikslas parodyti bendrą palūkanų mokėjimo principą).

| Mėn. | Paskolos likutis | Metinė palūkanų norma* | Palūkanų dalis | Paskolos dalis | Skolininko įmoka |

|---|---|---|---|---|---|

| 1 | 30 € | 20 % | 0,50 € | 1,03 € | 1,53 € |

| 2 | 28,75 € | 20 % | 0,48 € | 1,04 € | 1,53 € |

| 3 | 27,5 € | 20 % | 0,47 € | 1,06 € | 1,53 € |

| 4 | 26,25 € | 20 % | 0,45 € | 1,08 € | 1,53 € |

| 5 | 25 € | 20% | 0,43 € | 1,10 € | 1,53 € |

| 6 | 23,75 € | 20% | 0,41 € | 1,12 € | 1,53 € |

| 7 | 22,50 € | 20% | 0,39 € | 1,13 € | 1,53 € |

| 8 | 21,25 € | 20% | 0,37 € | 1,15 € | 1,53 € |

| 9 | 20 € | 20% | 0,35 € | 1,17 € | 1,53 € |

| 10 | 18,75 € | 20% | 0,34 € | 1,19 € | 1,53 € |

| 11 | 17,50 € | 20% | 0,32 € | 1,21 € | 1,53 € |

| 12 | 16,25 € | 20% | 0,30 € | 1,23 € | 1,53 € |

| 13 | 15 € | 20% | 0,27 € | 1,25 € | 1,53 € |

| 14 | 13,75 € | 20% | 0,25 € | 1,27 € | 1,53 € |

| 15 | 12,50 € | 20% | 0,23 € | 1,29 € | 1,53 € |

| 16 | 11,25 € | 20% | 0,21 € | 1,32 € | 1,53 € |

| 17 | 10 € | 20% | 0,19 € | 1,34 € | 1,53 € |

| 18 | 8,75 € | 20% | 0,17 € | 1,36 € | 1,53 € |

| 19 | 7,50 € | 20% | 0,14 € | 1,38 € | 1,53 € |

| 20 | 6,25 € | 20% | 0,12 € | 1,41 € | 1,53 € |

| 21 | 5 € | 20% | 0,10 € | 1,43 € | 1,53 € |

| 22 | 3,75 € | 20% | 0,07 € | 1,45 € | 1,53 € |

| 23 | 2,50 € | 20% | 0,05 € | 1,48 € | 1,53 € |

| 24 | 1,25 € | 20% | 0,03 € | 1,50 € | 1,53 € |

| Viso | 6,64 € | 30,00 € | 36,64 € |

*20 proc. metinų palūkanų=1.6667 proc. mėnesinių palūkanų,

Nurodytą investicinę grąžą (palūkanas) galite pasiekti tik reinvestuodami surinktas įmokas.

Svarbu paminėti, kad antrinėje rinkoje palūkanos skaičiuojamos ne nuo pardavimo kainos, o nuo likutinės vertės. Kitaip tariant jeigu paskolą perkate su premiją (mokate daugiau nei ji verta), tuomet metinės palūkanos bus mažesnės nei nurodyta.

Jeigu investuotojas įsigytų žemiau nurodytą paskolą (Nr. 23731), jo metinė palūkanų norma būtų 24%, o ne 25%. Tiesą sakant, grąža būtų net ne 24%, o tik 23 %, nes antrinėje rinkoje būtent pirkėjas dengia komisinį mokestį.

Automatinis investavimas

Pradedantieji investuotojai dažnai nustemba kai gauna pranešimą apie galimybę investuoti į paskolą, tačiau paskolos net neranda paskolų sąraše. Nauja paskola, o investuoti net nėra galimybės? Iš pirmo žvilgsnio, nėra logikos…

Taip atsitinka dėl to, kad investuojant per Savy.lt automatinis investavimas turi finansavimo prioritetą. Kitaip tariant, jeigu Savy.lt patvirtina paskolą, tai pirmiausia ji finansuojama investuotojų, kurie yra aktyvavę automatinio investavimo funkciją. Jeigu paskola visiškai sufinansuojama automatinio investavimo būdu, tuomet paskola į bendrą paskolų sąrašą nėra apskritai įtraukiama. Dėl šios priežasties tie investuotojai, norintys individualiai atsirinkti paskolas iš pagrindinio sąrašo, investuoti į daugelį paskolų apskritai neturi galimybės.

Kartais atsitinka ir taip, kad paskola atitinka visus automatinio investavimo kriterijus, tačiau investuotojas neturi galimybės į ją investuoti. Taip nutinka tuo atveju, kai paskola atitinka daugelio investuotojų automatizuoto investavimo kriterijus ir pirmieji investuotojai pilnai sufinansuoja visą paskolą:

Pvz. Patvirtinama 1000 € vertės paskola, kuri atitinka 300 investuotojų investuojančių automatizuotu būdu po 10 € į kiekvieną paskolą kriterijus. Tokiu atveju investuoti į šią paskolą gali tik pirmas šimtas investuotojų. Kai Savy.lt patvirtina kitą 1000 € vertės paskolą, investuoja 101-200 investuotojai. Patvirtinus trečią paskolą, investuoja 201-300 investuotojas. Į ketvirtą paskolą vėl investuota 1-100 investuotojai ir t.t. Taip sudaroma vienodos galimybės visiems investuotojams.

Svarbu paminėti, kad Savy.lt patvirtina tik 7 proc. visų paskolos paraiškų, todėl nenustebkite, kad užtruks kelias savaites kol pinigai bus automatiškai suinvestuoti į paskolas. Žinoma, kuo labiau užkelsite investavimo kriterijus, tuo mažiau paskolų juos atitiks ir ilgiau užtruks investavimas. Po savaitės pasižiūrėkite ar nustatėte ne per griežtus kriterijus, kitu atveju jūsų pinigai dar ilgai bus investuojami.

Nepamiškite, kad nustačius automatinio investavimo kriterijus, reikia aktyvuoti pačią automatinio investavimo funkciją. Gal ir smulkmena, tačiau pats pamiršau tai padaryti 🙂

Automatizuodami investavimą, turite nustatyti paskolų, į kurias investuosite, kriterijus.

Apie kriterijus daug nerašysiu – juos galite matyti prisijungę prie Savy.lt sistemos. Beje antrinėje paskolų rinkoje tai pat yra filtrai, kuriuos naudodami ganėtinai greitai galite rasti paskolas atitinkančias jūsų investavimo kriterijus.

Rizika ir jos valdymas diversifikuojant

Pradėjus investuoti į p2p paskolas į akis krito vienas dalykas – rizika. Iš pradžių viskas atrodė daug paprasčiau – skolini pinigus žmogui uždirbančiam po 1000 €/mėn. ir gauni 20 proc. palūkanų. Pradėjęs gilintis į paskolas supratau, kad viskas nėra taip paprasta.

Paprastai reikia skolinti: pensininkui, kurio pajamos yra 250 €/mėn. ar studentui, kuris verčiasi su minimaliomis pajamomis. Kartais savęs klausiu – ar skolinčiau tokiam žmogui gatvėje? Tikriausiai ne, bet rinktis iš ko taip pat negali.

Pradelstų paskolų nėra taip jau mažai, nenuostabu, kad antrinėje rinkoje parduodama:

- daugiau nei 600 paskolų, su vykstančiu ikiteisminiu išieškojimu;

- daugiau nei 1000 paskolų, kai skolininkas vėluoja grąžinti įmoką.

Aš nenoriu Jūsų išgąsdinti ar atkalbėti nuo investavimo į p2p paskolas. Manau Savy.lt daro puikų darbą patvirtindami tik vieną iš 14 paraiškų. Gerbiu juos už tai, kad nebruka investuotojams šlamšto, nors taip patys uždirbtų daugiau iš skolininkų. Mano tikslas, pabrėžti, kad investavimas į p2p paskolas yra rizikingas.

Daugelis paskolų nėra aukso grynuoliai, todėl jūs NEišvengsite blogų paskolų. Jūsų tikslas turėtų būti investuoti mažomis dalimis, diversifikuojant portfelį, kitu atveju, nesunkiai gali didelę pinigų sumą investuoti į vieną paskolą, kuri nebus grąžinta.

Rizikos valdymas: likvidumas

Didelėmis sumomis į paskolas neturėtumėte investuoti ir dėl kitos priežasties – jas parduoti antrinėje rinkoje yra daug sudėtingiau, jos nėra likvidžios. Tikėtina, kad norint parduoti didelės vertės paskolą antrinėje rinkoje būsite priversti ją parduoti su 2-3 proc. nuolaida net ir tuo atveju, kai skolininkas tinkamai vykdo savo įsipareigojimus.

Investuodami didelėmis sumomis susidursite su keblumais: daugiau nei 100 € vertės neturinčios pradelstų mokėjimų paskolos antrinėje rinkoje parduodamos su nuolaida.

Rizikos valdymas naudojant statistiką

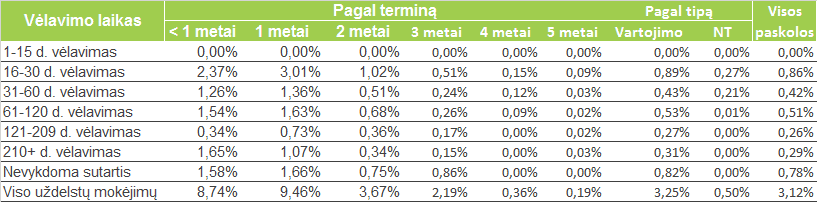

Kalbant apie riziką Savy.lt svetainėje pateikiama paskolų statistika. Kadangi Savy.lt gyvuoja nepilnus 2 metus, todėl statistika aklai pasitikėti nesiūlyčiau, mat kai kurios paskolos yra išduodamos 5 metams, o 2014 m. išduota daug mažiau paskolų nei 2016 m.:

Į akis krenta, kada mažiausiai rizikinga investuoti 2-5 m. trukmės paskolas, bei paskolas su NT užstatu. Kita vertus, tokių paskolų Savy.lt yra mažiausiai. Dėl šios priežasties statistika aklai vadovauti nerekomenduočiau.

Į akis krenta, kada mažiausiai rizikinga investuoti 2-5 m. trukmės paskolas, bei paskolas su NT užstatu. Kita vertus, tokių paskolų Savy.lt yra mažiausiai. Dėl šios priežasties statistika aklai vadovauti nerekomenduočiau.

Savy.lt mokesčiai

Investuodami naujas paskolas pirminėje rinkoje jokių mokesčių nemokėsite, nepriklausomai nuo to ar investuojate automatizuotos platformos pagalba ar kiekvieną kartą savarankiškai atsirenkate paskolas.

Antrinėje rinkoje mokamas 1 proc. mokestis nuo sandorio vertės. Šis mokestis taikomas ne paskolos pardavėjams, bet pirkėjams. Jeigu tik pradedate investuoti į p2p paskolas nepulkite strimgalviais pirkti paskolų antrinėje rinkoje – nepamirškite, kad būtent pirkėjas moka komisinį mokestį. Jeigu paskola parduodama su premija (brangiau nei jos likutinė vertė), tai nupirktos paskolos pelningumas bus dar mažesnis, nes už ją ne tik permokate, bet dar ir papildomai sumokate 1 proc. pirkimo mokestį.

Pabaigai

Tikiuosi šiame straipsnyje radote atsakymus kaip pradėti investuoti į p2p paskolas per Savy.lt. Viliuosi straipsnyje pateikti patarimai apsaugos jus nuo klaidų ir padės sėkmingai investuoti. Jeigu turite papildomų klausimų – rašykite komentaruose.

Sėkmės investuojant..

Justinas

[emaillocker id=”13487″] P2P skolinimas – kaip pradėti investuoti [/emaillocker]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Labai

1.kokią maksimalią sumą (5.10,…100k eur)manai galima „saugiai” investuotį/paskolint per savy.lt?-aišku ją išskaidant viduje.

Kiek pats esi paskolinęs?

2.kaip mokestinė bazė -LT fizinukui jai skolini per savy.lt? Ir kaip apsiskaičiuotų tarkim paskolinus 25k eurų

Sveikas, Algi, tokio dalyko kaip „saugiai investuoti“ nėra. P2P investavimas kaip ir rašiau straipsnyje turi savo riziką. Kokią dalį investuoti į p2p paskolas priklauso nuo kiekvieno individualios situacijos ir rizikos apetito. Asmeniškai manau, kada nors šioje srityje laikyti 15-25 viso savo investicinio portfelio.

Mokesčius fiziniams asmenims – 15 proc. Daugiau apie mokesčius galite rasti rasti straipsnyje: „P2P tarpusavio skolinimas: investavimo pradžiamokslis“

Sveiki,patiko pateikta informacija.Kiek daug gali pasakyti ivairios lenteles su statistika.Uzdelsto mokejimo lenteleje matyti,kad daugiausia paskolu,tai vartojimo.Man ,tai parodo,kad zmones neturi pinigu arba mazai turi,o nori daikto(reklama) kurio jam galbut is vis nereikia.Cia siaip,ka as pastebejau.

Pritariu. Viena vertus, gyvename vartotojų kultūroje, kur visko norisi iš karto. Kita vertus, žmonės nemoka taupyti., todėl priversti skolintis. Investuotojams belieka tuo pasinaudoti 🙂

15proc. reikia moketi tik nuo palukanu ir gale metu kai pildai deklaracija

Dėkui , LInai, už patiklsinimą

prasau parasykite straipsni apie dekalravima pajamu, investuojant per p2p.

Sveikas,

kaip gali pakomentuoti tokį niuansą. Žiūrint paskolos aprašymą matome, kad tikslas – refinansuoti. O kredito istorijoje nėra jokių įrašų apie įsipareigojimus. Kažkur galai nesueina.

Sveiki, man iskilo klausimas apie paskolas antrineje rinkoje, kodel investuotojai parduoda laiku vykdomas isipareigojimu paskolas? Aciu

Kokia atsakomybė tenka žmonėma vėluojantiems grąžinti paskolas? Kaip suprantu skolinant mažą sumą iš viso nėra prasmės nieko išieškoti , ar čia tik sąžinės reikalas?

šis klausimas iškilo ir man

Ar jums reikia paskolos,

ačiū už išsamų straipsnį, tikrai apšvietė daugiau nei žinojau:)

Man labai baisu tie refinansavimai. Juk realiai iš vienos duobės į kitą įkrenti ir dar daugiau pinigų prarandi. Čia tokiam sprendimui reikia labai gerai apgalvoti, kad po to vėl į kitą įstaigą netektų kreiptis dėl to paties ir įsisukti į užburtą ratą.

Gal būtų galima daugiau sužinoti apie tarptautines investavimo platformas, kur galima investuoti nedideles sumas? Būčiau labai labai dėkinga!

sveiki.jieskau brokerio kuris padietu pradeti man investuoti.

Sveiki

Aš esu Peteris Schmidis iš Dalaso Teksaso JAV, aš taip džiaugiuosi, kad gavau paskolą iš skolintojo, kuris man padeda. Buvo neįtikėtina, kaip gavau 570 000 USD paskolą. Išbandžiau kitą paslaugą, bet niekada negalėjau gauti paskolos iš šios paslaugos. Kai kurie iš jų paprašys manęs užpildyti daugybę dokumentų ir dienos pabaigoje tai nesibaigs. bet esu laimingas, po susitikimo su („Gotek Finance Company“) man pavyko gauti 570 000,00 USD paskolą, dabar mano verslas klostosi gerai ir noriu jums apie visa tai pranešti šiandien, nes jis greitas ir 100% yra. patikimas. Dabar aš grąžinu paskolą, kurią gavau iš bendrovės („Gotek Finance Company“). Kreipkitės į juos ir negaiškite laiko šiems skolintojams: el. Paštu {gerberjames032@gmail.com}

Jie priklauso ne nuo jūsų pinigų, bet dėl jūsų finansinio stabilumo.

Ačiū ir palaimink Dievą