Praėjusioje pamokoje aptarėme finansinius tikslus. Norint juos įgyvendinti būtinas aktyvus asmeninių finansų valdymas. Norint įgyvendinti finansinį planą jums prireiks daug kantrybės, pastangų ir žinių. Šioje pamokoje mes paaiškinsime, kas yra asmeninių finansų valdymas, kokia yra jo esmė, principai ir teoriniai aspektai.

Gero skaitymo.

Asmeninių finansų valdymo esmė

Tačiau taupymas yra bene vienintelė nuobodi asmeninių finansų valdymo dalis. Pats asmeninių finansų valdymas gali būti įdomus ir malonumą teikiantis procesas, kurio metu suprasite kiek pinigų iššvaistote niekams, užuot juos atidėjus gyvenimo

Tačiau taupymas yra bene vienintelė nuobodi asmeninių finansų valdymo dalis. Pats asmeninių finansų valdymas gali būti įdomus ir malonumą teikiantis procesas, kurio metu suprasite kiek pinigų iššvaistote niekams, užuot juos atidėjus gyvenimo tikslų įgyvendinimui. Sužinosite, kaip investicijos paspartins finansinių tikslų įgyvendinimą. Asmeninių finansų plano turėjimas suteiks jums pasitikėjimo savimi, turėdami planą tiksliai žinosite, kuriuos tikslus jūs tikrai įgyvendinsite laiku, o kurių tikslų įgyvendinimas galės ir užtrukti.

- Įvertinti, kokia yra dabartinė jūsų finansinė padėtis;

- Nustatyti, kokios yra jūsų išlaidos ir pajamos;

- Apskaičiuoti, kiek jums reikia sutaupyti kiekvieną mėnesį, norint įgyvendinti finansinius tikslus

Kokia jūsų finansinės padėtis?

Taigi, kokia yra jūsų startinė pozicija? Esama finansinė padėtis susideda iš jūsų sukaupto turto ir turimų įsipareigojimų. Svarbu suskirstyti savo turtą į keletą kategorijų: pinigus ir jų ekvivalentus, investicijas bei materialųjį turtą.

Materialus turtas yra naudojamas buityje ir nuolat nuvertėja. Materialus turtas tai buitinė technika, jūsų būstas, baldai, juvelyriniai dirbiniai ir kt. Materialus turtas yra mažiausiai likvidus jūsų turtas. Materialaus turto vertė gali ir kilti, pvz. būsto, žemės, meno dirbinių, antikvarinių dirbinių, gero vyno, brangakmenių, tad materialus turtas iš dalies gali būti priskirtas ir investicijoms.

Investicijos- didžiausią prieaugį duodanti turto rūšis. Beje, tai ir rizikingiausia turto klasė. Investicijoms galima priskirti akcijas, obligacijas, žaliavas bei įvairius fondus (pensijų, gyvybės draudimo, ETF, rizikos kapitalo, investicinius).

Pinigai ir jų ekvivalentai yra likvidžiausias turtas, jį bet kuriuo metu galite paversti investicijomis ar nusipirkti turtą, pvz. įgyvendinti savo finansinį tikslą. Pinigams ir jų ekvivalentams priskiriami grynieji pinigai, užsienio valiuta, pinigai banko sąskaitoje, indėliai, pinigų rinkos fondai, jūsų paskolinti pinigai (pvz. draugams, artimiesiems). Pažymėtina, kad pinigų ir jų ekvivalentų didžiausias priešas yra infliacija, tad verta susimastyti jeigu didžiąją dalį Jūsų turto sudaro grynieji pinigai. Galbūt jūsų pinigai nuvertėja be jokios priežasties.

Svarbu paminėti, kad investicijos ir pinigai yra likvidžiausias turtas, todėl dar laikomas investiciniu kapitalu, kadangi pinigus normalios rinkos sąlygomis nesunku paversti investicijomis, o investicijas – pinigais. Kaip jau minėjome materialus turtas yra mažai likvidus, todėl nelaikomas investiciniu kapitalu.

Svarbu paminėti, kad investicijos ir pinigai yra likvidžiausias turtas, todėl dar laikomas investiciniu kapitalu, kadangi pinigus normalios rinkos sąlygomis nesunku paversti investicijomis, o investicijas – pinigais. Kaip jau minėjome materialus turtas yra mažai likvidus, todėl nelaikomas investiciniu kapitalu.

Įsipareigojimai ir skolos mažina jūsų turto vertę. Galbūt jūs esate prasiskolinęs ir visų pirma turite stengtis išlipti iš skolų liūno. Įsipareigojimų formos gali būti įvairios: nuo asmeninės paskolos iš artimųjų, iki būsto paskolos, alimentų, lizingo paskolos, ar atpirkimo (repo) sandorio.

Žinodami savo turto vertę bei įsipareigojimų dydį jūs galite sužinoti savo esamą finansinę padėtį t.y. kiek jūsų turtas didesnis už įsipareigojimus, o galbūt jūs skęstate skolose.

Kaip pavyzdį galime pateikti mūsų herojaus Jono finansinę padėtį.

| Turtas | Vertė | |

| Pinigai ir jų ekvivalentai | Grynieji pinigai litais | 250 |

| Užsienio valiutos vertė litais | 50 | |

| Indėliai | 500 | |

| Santaupos banke | 1000 | |

| Pinigų rinkos fondai | 0 | |

| Paskolos draugams ir artimiesiems | 0 | |

| Kita | 0 | |

| Visų pinigų ir jų ekvivalentų vertė | 1800 | |

| Investicijos | Akcijos | 300 |

| Obligacijos | 0 | |

| Investiciniai fondai | 0 | |

| ETF | 0 | |

| Žaliavos | 0 | |

| Pensijos fondai | 0 | |

| Investicinis gyvybės draudimas | 0 | |

| Kitos investicijos | 0 | |

| Visų investicijų vertė | 300 | |

| Materialus turtas | Gyvenamasis būstas | 0 |

| Antrasis būstas | 0 | |

| Žemė, miškas ir kitas nekilnojamas turtas | 0 | |

| Baldai, buitinė technika | 700 | |

| Kolekcijos, meno kūriniai, antikvaras | 0 | |

| Automobiliai ir motociklai | 0 | |

| Juvelyriniai dirbiniai | 260 | |

| Kitas turtas | 400 | |

| Viso materialaus turto vertė | 1360 | |

| Viso turto vertė | 3460 | |

| Įsipareigojimai | Vertė |

|---|---|

| Asmeninė paskola iš giminaičių, pažįstamų | 0 |

| Studijų paskola | 4000 |

| Vartojamoji paskola | 0 |

| Būsto paskola | 0 |

| Alimentai | 0 |

| Paskola investicijoms (atpirkimo sandoris) | 0 |

| Įsigijimas lizingu | 0 |

| Kiti įsipareigojimai | 0 |

| Visų įsipareigojimų vertė | 2000 |

| Balansas | |

| Visas turtas | 3460 |

| Visi įsipareigojimai | 4000 |

| Skirtumas | 340 |

.

Taigi Jonas šiuo metu skendi skolose. Net ir pardavęs visą turtą Jonas neišmokėtų visos paskolos už studijas. Kita vertus, Jonas tai yra įsivertinęs kaip didžiausią prioritetą ir planuoja šį tikslą įgyvendinti per penkis metus. Jono startinės pozicijos neatrodo tvirtai, tačiau sveikintina, kad Jono paskolos yra protingos, išsilavinimas yra bene didžiausias turtas, kokį žmogus gali įsigyti. Kadangi Jonas ką tik baigė universitetą, jis dar nėra sukaupęs daug turto. Jono didžiausias turtas yra laikas – jis turi daug laiko išsikapstyti iš skolų ir pasiekti savo finansinius tikslus.

Asmeninių finansų valdymo principai: taupymas

Yra 5 pagrindiniai asmeninių finansų valdymo principai: biudžeto planavimas, pinigų srauto kontroliavimas, atsakingas skolinimasis, taupymas ir investavimas. Svarbiausias iš šių asmeninių valdymo principų yra taupymas. Išmokti taupyti yra pirmas žingsnis finansinės gerovės link. Paprastai žmonės turi pakankamai pinigų būtinosioms išlaidoms už būtą, automobilį, telefono sąskaitas ir paskolas ir nebūtinosioms reikmėms saldumynams, vakarėliams, rūkalams ir t.t.

Kiekvieną mėnesį prieš

Kiekvieną mėnesį prieš apmokant visas sąskaitas pirmiausia išrašykite sąskaitą sau, šiuos pinigus kaupkite atskiroje sąskaitoje banke. Prioriteto teikimas savo taupymo planui leis jums sukaupti lėšas savo finansiniams tikslams, o būtinosioms sąskaitoms jūs vis tiek rasite pinigų. Greičiausiai tiesiog kelis kartus neišgersite puodelio kavos ir nenusipirksite žurnalo.

Pinigų srautas

Jeigu įvertinote savo asmeninę finansinę padėtį, galite žengti dar vieną žingsnį į priekį – nustatykite savo pinigų srautus bei asmeninį biudžetą. Jeigu manote, kad tai nereikalinga, tuomet atsakykite, kodėl kiekviena kompanija siekdama kontroliuoti savo pajamas ir išlaidas skaičiuoja savo pinigų srautus ir sudarinėja metinį biudžetą? Kodėl to neturėtumėte daryti ir jūs?

Pinigų srautai parodo, kaip gaunate pajamas ir iš ko susideda jūsų išlaidos. Tai bene vienintelė priemonė pačiam pamatyti, kiek pinigų paleidžiate vėjais. Kam jums reikalinga kabelinė televizija, jeigu nei jūs, nei jūsų sutuoktinis nežiūri? Kam jums reikalingas muzikinis centras, jeigu jo neklausote? Pavyzdžius galima vardinti ir vardinti. Daugelis žmonių netgi bijo pamatyti, kur realiai išleidžia pinigus. Jie bijo išvysti realius skaičius, kadangi nebegalės pateisinti pinigų švaistymo. Dėl šios priežasties daugelis nesiryžta pradėti planuoti asmeninių išlaidų.

Bijoti tiesos nėra jokio pagrindo. Tuo labiau, kad daugelis daro tas pačias klaidas kaip ir Jūs. Baimė kontroliuoti išlaidas būna tik pradžioje. Po poros mėnesių savo pinigų srautus pradėsite planuoti kone automatiškai.

Pinigų srauto planavimas susideda iš trijų žingsnių. Pirmiausia jūs turite nustatyti, kiek pinigų išleidžiate šiuo metu. Tuomet įvertinkite, ar jūs kiekvieną mėnesį sutaupote pakankamai tam, kad įgyvendintumėte savo finansinius tikslus. Jeigu sutaupote mažiau nei turėtumėte, norėdami įgyvendinti savo finansinius tikslus, nusistatykite asmeninį biudžetą – savo pajamų ir išlaidų planą. Galiausiai, nuolat laikykitės asmeninio biudžeto, jį įgyvendinkite ir, esant poreikiui, koreguokite.

Pinigų srauto planavimas susideda iš trijų žingsnių. Pirmiausia jūs turite nustatyti, kiek pinigų išleidžiate šiuo metu. Tuomet įvertinkite, ar jūs kiekvieną mėnesį sutaupote pakankamai tam, kad įgyvendintumėte savo finansinius tikslus. Jeigu sutaupote mažiau nei turėtumėte, norėdami įgyvendinti savo finansinius tikslus, nusistatykite asmeninį biudžetą – savo pajamų ir išlaidų planą. Galiausiai, nuolat laikykitės asmeninio biudžeto, jį įgyvendinkite ir, esant poreikiui, koreguokite.

Siekdami sužinoti esamus pinigų srautus pirmiausia turite nustatyti savo išlaidas: peržiūrėkite kelių mėnesių sąskaitas, nuomos mokesčius, paskolas už būstą, automobilį ir pan. Pasinaudodami elektroninės bankininkystės duomenimis, galėsite matyti visas kreditinės kortelės nuorašus. Kuo tikslesnius duomenis surinksite, tuo tiksliau įvertinsite pinigų srautus. Kita vertus, jei duomenys ir nebus visiškai tikslūs, realius skaičius jūs pamatysite pradėję sekti pinigų srautus. Sužinoję tikrąsias išlaidas, galėsite koreguoti asmeninį biudžetą.

Įvertinkite savo pajamas. Į pajamas traukite tik tas įplaukas, kurios yra garantuotos. Pajamų kurių tikitės ( pvz. premija) neįtraukite, nes jų galite ir negauti. Jei ir gautumėte neplanuotas pajamas, tai bus papildomos malonios įplaukos, kurios tik padidins jūsų pinigų srautus. Geriau jau malonus siurprizas, nei nemaloni staigmena. Žinodami savo pajamas ir išlaidas suplanuokite savo metinius pinigų srautus. Patartina metinį biudžetą sudaryti kalendoriniems metams t.y. nuo sausio 1 d. iki gruodžio 31 d. Pirmaisiais metais patartina planuoti pinigų srautus iki gruodžio 31 d., kad vėliau būtų paprasčiau sekti pinigų srautus.

| Išlaidos | Vertė / mėn. | Vertė / metus | |

| Maistas | 200 | 2400 | |

| Būsto nuoma | 300 | 3600 | |

| Komunaliniai mokesčiai | Dujos | 50 | 600 |

| Elektra | 50 | 600 | |

| Vanduo | 40 | 480 | |

| Liftas | 0 | 0 | |

| Apsauga | 0 | 0 | |

| Šiukšlių išvežimas | 0 | 0 | |

| Kita | 0 | 0 | |

| Būsto remontas | 0 | 0 | |

| Nekilnojamo turto mokestis | 30 | 360 | |

| Namų apyvokos reikmenys | 0 | 0 | |

| Transporto išlaidos | Kuras | 0 | 0 |

| Remontas | 0 | 0 | |

| Parkavimo išlaidos | 0 | 0 | |

| Padangos, tepalai, spec. skysčiai | 0 | 0 | |

| Viešojo transporto sąnaudos | 130 | 1560 | |

| Draudimas | Privalomasis automobilio | 0 | 0 |

| CASCO | 0 | 0 | |

| Gyvybės | 0 | 0 | |

| Sveikatos | 0 | 0 | |

| Būsto | 0 | 0 | |

| Įsipareigojimai | Studijų paskola | 400 | 4800 |

| Vartojamoji paskola | 0 | 0 | |

| Būsto paskola | 0 | 0 | |

| Įsigijimas lizingu | 0 | 0 | |

| Alimentai | 0 | 0 | |

| Kita | 0 | 0 | |

| Drabužiai / avalynė | 70 | 840 | |

| Vaikų išlaikymas | 0 | 0 | |

| Sveikatos priežiūra | 25 | 300 | |

| Studijos | 0 | 0 | |

| Pramogos | 200 | 2400 | |

| Hobis | 30 | 360 | |

| Atostogos | 50 | 600 | |

| Ryšio išlaidos | Internetas | 30 | 360 |

| Mobilus telefonas | 40 | 480 | |

| Fiksuoto ryšio telefonas | 0 | 0 | |

| Labdara | 0 | 0 | |

| Dovanos | 30 | 360 | |

| Kitos išlaidos | 150 | 1560 | |

| Visos išlaidos | 1805 | 21660 | |

| Pajamos | Vertė / mėn. | Vertė / metus |

| Atlyginimas | 2000 | 24000 |

| Papildomos veiklos pajamos | 0 | 0 |

| Dividendai | 0 | 0 |

| Palūkanos | 5 | 0 |

| Turto nuoma | 0 | 0 |

| Socialinės apsaugos išmokos | 0 | 0 |

| Grąžinami mokesčiai | 0 | 0 |

| Kitos pajamos | 0 | 0 |

| Viso įplaukos | 2005 | 24060 |

| Pinigų srautas | Per mėnesį | Per metus |

| Visos pajamos | 2005 | 24060 |

| Visos išlaidos | 1805 | 21660 |

| Skirtumas | 200 | 2400 |

Analizuojant pinigų srautus galima įvertinti, kurios išlaidos yra pagrįstos, o kur yra per daug išlaidaujama. Pinigų srautai parodo, kiek pinigų sutaupoma kiekvieną mėnesį. Žinodami kiek šiuo metu turite pinigų, bei kiek kiekvieną mėnesį sutaupote, galite įvertinti ar sugebėsite pasiekti savo finansinius tikslus ir kada.

Dalį pinigų investuokite

Investicijų augimo potencialą įvertinti yra gan sudėtinga. Tam reikia daug specifinių žinių apie finansinius instrumentus. Kadangi šio straipsnio tikslas yra finansų planavimas, pabandysime viską pateikti supaprastintai. Pabandyti įvertinti savo investicijų augimo potencialą jūs galite atsižvelgdami į tris kriterijus: riziką, investicinę grąžą ir infliaciją.

Kiekviena investicija yra rizikinga, tačiau vienos jų – mažiau rizikingos, kitos – labiau. Už tai, kad rizikuojame, mes gauname pelną, kaip atlygį už patiriamą grėsmę. Esminis rizikos dėsnis – kuo daugiau siekiate uždirbti, tuo daugiau rizikuojate prarasti. Ir atvirkščiai – mažai rizikuodami, mažai uždirbsite.

Investicijų augimo potencialą galite skaičiuoti remdamiesi vidutine investicinių instrumentų grąža. Čia pateiksime tik pačius pagrindinius investicinius instrumentus.

| Investicinio instrumento pavadinimas | Investicinė grąža |

|---|---|

| Indėlis banke | 3-5 proc. |

| Žaliavos | 4-6 proc. |

| Nekilnojamas turtas | 4-6 proc. |

| Obligacijos | 5-7 proc. |

| Akcijos | 10-12 proc. |

*Skirtingi šaltiniai pateikia skirtingus duomenis apie vidutinę metinę investicinių instrumentų grąžą, todėl pateikta informacija yra orientacinio pobūdžio.

| Investicinio instrumento pavadinimas | Investicinė grąža | Infliacija | Reali investicinė grąža |

|---|---|---|---|

| Indėlis banke | 3-5 proc. | 2 proc. | 1-3 proc. |

| Žaliavos | 4-6 proc. | 2 proc. | 2-4 proc. |

| Nekilnojamas turtas | 4-6 proc. | 2 proc. | 2-4 proc. |

| Obligacijos | 5-7 proc. | 2 proc. | 3-5 proc. |

| Akcijos | 10-12 proc. | 2 proc. | 8-10 proc. |

Asmeninis finansinis planas

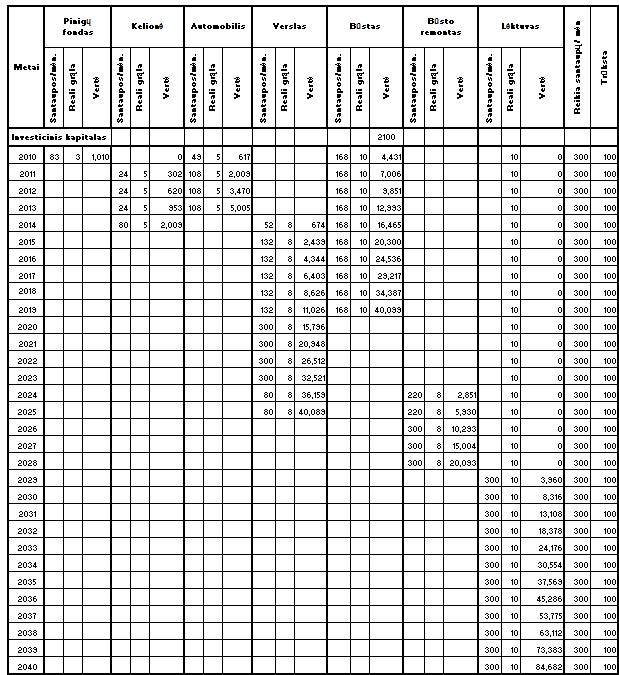

Jau minėjome, kad mūsų herojus Jonas yra rizikingai nusiteikęs jaunuolis. Jonas turi ir trumpalaikių tikslų, todėl nesiruošia aklai rizikuoti juos įgyvendindamas. Pinigus skirtus trumpalaikiams tikslams (iki 1 m.) Jonas planuoja laikyti kaip indėlį banke (3 proc. reali grąža). Vidutiniams tikslams (1-5 m.) įgyvendinti Jonas investuos į obligacijas (5 proc. reali grąža). Ilgalaikiams tikslams (5-10 m.) įgyvendinti Jonas pirks didelių patikimų kompanijų akcijų (8 proc. reali grąža). Labai tolimiems tikslams pasiekti (daugiau nei 10 m.) Jonas pirks rizikingų akcijų (10 proc. reali grąža). Visą jau sukauptą savo investicinį kapitalą (pinigų ekvivalentus ir akcijas) Jonas nusprendė skirti pagrindiniam savo tikslui – įsigyti būstą. Jonas apskaičiavo kiek reikėtų sutaupyti kiekvieną mėnesį tam, kad įgyvendintų visus finansinius tikslus:

| Tikslo pavadinimas | Kaina | Prioritetas | Pradinė suma | Mėnesinis įnašas | Investicinė grąža proc. | Investavimo laikotarpis (m.) | Vertė periodo pabaigoje |

| Pinigų fondas nenumatytiems atvejams | 1000 | I | 83 | 3 | 1 | 1 01 | |

| Gyvenamasis būstas | 40 000 | I | 2100 | 168 | 10 | 10 | 40 099 |

| Automobilis | 5 000 | II | 130 | 5 | 3 | 5 217 | |

| Kelionė | 2 000 | II | 52 | 5 | 3 | 2 015 | |

| Pradėti verslą | 30 000 | II | 268 | 8 | 7 | 30 046 | |

| Būsto remontas | 20 000 | III | 30 | 10 | 19 | 2 028 | |

| Lėktuvas | 1 mln. | IV | 443 | 10 | 30 | 1 001 396 |

Turbūt pastebėjote, kad Jono finansiniai tikslai neatitinka jo galimybių. Norint visus tikslus įgyvendinti laiku, Jonui reikia sutaupyti daugiau nei 1000 € per mėn., todėl Jonas turėtų kreipti didžiausią dėmesį į prioritetinių tikslų įgyvendinimą (įsigyti gyvenamąjį būstą, sukaupti pinigų fondą nenumatytiems atvejams). Pamatęs realias finansines galimybes Jonas nusprendžia gyventi taupiau. Siekiant laiku sukaupti pirminį įnašą už būstą Jonui reikia pirmaisiais metais kas mėnesį sutaupyti 51 € daugiau, nei sutaupo dabar (83 € skiriant pinigų fondui ir 168 € skiriant būstui (viso 270 €)). Jonas nusprendžia taupyti po 300 € tam, kad galėtų įgyvendinti ir antraeilius tikslus.* Studijų paskola čia nėra nurodyta, kadangi jos grąžinimas atsispindi pinigų srautuose.

Asmeninis biudžetas

Sudarydamas realų investicinį finansinį planą, Jonas nusprendė kiekvieną mėnesį sutaupyti dar 100 € daugiau. Tad Jonui reikia sudaryti asmeninį biudžetą ir jo laikytis. Asmeninis biudžetas ir pinigų srautai yra labai panašūs. Vienintelis skirtumas tarp pinigų srautų ir asmeninio biudžeto tas, kad pinigų srautai parodo esamas pajamas ir išlaidas, o asmeninis biudžetas – siektinas. Kadangi asmeninio biudžeto forma yra lygiai tokia pati kaip ir pinigų srautų, todėl jos atskirai nepateiksime. Sudarydami asmeninį biudžetą jūs nusistatote, kuriose kategorijose planuojate mažinti išlaidas, o galbūt netgi įsivardinsite papildomus pajamų šaltinius kaip antras darbas ar kita papildoma veikla.

Kaip jau minėjome, Jonas nusprendė padidinti savo mėnesines santaupas 100 €. Jo nuomone, jis galėtų sumažinti išlaidas pramogoms. Tad Jonas nusprendė sudaryti asmeninį biudžetą, kuriame išlaidos pramogoms būtų 100 €. mažesnės nei dabar ir tai leis jam laikytis savo finansinio plano.

Jeigu jūsų išlaidos viršija pajamas, tai lėšų perskirstymasnepadės. Jums reikia arba mažinti išlaidas, arba gauti papildomų pajamų. Jūsų tikslas yra siekti, kad Jūsų išlaidos sudarytų 90 proc. pajamų. Tokiu atveju 10 proc. sutaupytų lėšų galėtumėte skirti ilgalaikių tikslų įgyvendinimui.

Dažniausia per daug pinigų yra išleidžiama namams, kurie yra per dideli ir neatitinka jūsų galimybių, mašinai kuri yra pernelyg brangi ir kitiems brangiems ne pirmo būtinumo daiktams. Pinigų srautus planuojantys žmonės tokių dalykų paprasčiausiai sau neleidžia.

Pabaigai

Asmeninių finansų valdymas ir finansinių tikslų įgyvendinimas prasideda nuo taupymo. Kuo daugiau jūs sutaupysite, tuo greičiau pasieksite savo finansinius tikslus. Asmeninių finansų valdymas – tai jūsų tikslų įgyvendinimo planas, parodantis, kur dabar esate ir kaip nukeliauti ten, kur norite būti. Nustatę savo finansinę padėtį, išanalizavę pinigų srautus galėsite sudaryti asmeninį biudžetą. Asmeninis biudžetas užtikrins nuoseklų, organizuotą taupymą, o racionalus santaupų investavimas užtikrins finansinių tikslų įgyvendinimą laiku.

- Harrison Debbie., Personal financial Planning: Theory and practise., Ashford Colour Press Ltd, Gasport, Didžioji Britanija, 2005.

- Coghill Martin, Carrie., Pattack Evan M. „The Newlyweds’ Guide to Investing & Personal Finance., The Career Press, JAV, 2002.

- Nissenbaum, Martin.; Raasch, Barbara J.; Ratner, Charles L., Ernst & Young’s Financial Planning Essentials., John Wiley & Sons, Inc., JAV, 2004.

- Goodman, Jordan Elliot., Everyone’s Money Book., Kaplan Publishing, JAV, 2001.

[signinlocker id=”14501″] [dkpdf-button] [/signinlocker]

Sveiki,

Kokią kompiuterio programą naudojate pinigų srautų ir asmeninio biudžeto valdymui? Pasaulyje tokių daug, bet tinkamų paprastam Lietuvos žmogui nelabai. Ar viska rašote tiesiog į Excel’inį dokumentą?

As pats esu susikures programele su exeliu 🙂 puikiai viska susirasom su panele , gali vienu failu dalintis su seimos nariais ir matysi kur kiek isleidi, kokios pajamos, kur “pasispausti” deretu, ko atsisakyti 🙂

As naudoju GnuCash man labai patiko

Labai gera programa tigris sekti savo finansus ir kas smagiausia, lietuviška

aš jau ne kartą įsitikinau, kad skūpus moka du kartus.todėl dabar visada renkuosi kokybiškesnį, kad ir brangesnį daiktą, bet jis bus vienas ir tarnaus daug metų, o ne keisiu kas metus ar du į naują pigų..Tiek asmeniniuose finansuose, tiek versle.

Helloooooooooooo

Mūsų pareiga – padėti skurstantiems įgyti finansinį stabilumą, kad jie atitiktų gyvenimo poreikius. Ir padėti tiems, kurie patiria finansų krizę.

Suteikiame paskolas nuo 1000 USD iki 500 000 USD.

Mūsų paskolos yra gerai apdraustos, o didžiausias saugumas yra mūsų prioritetas,

2% palūkanų norma.

PASKOLOS PARAIŠKOS INFORMACIJA.

Pirmas vardas:

Pavardė:

Gimimo data:

Adresas:

Seksas:

Telefono Nr.:

Miestas:

Pašto kodas:

Būsena:

Šalis:

Tautybė:

Užsiėmimas:

Mėnesinės pajamos:

Paskolos suma:

Paskolos trukmė:

Paskolos paskirtis:

El. paštas:zenithloan firm service((@))gmail((.))com