Gerbiami Lietuvos bankai, brokeriai ir investicinių fondų valdytojai, norėjau Jums padėkoti už ilgą laiką teiktas investavimo paslaugas, kurios man bei kitiems Lietuvos investuotojams kainavo tiek, kad vos ne vos „kapstėmės iš nuostolio“. Puikiai suprantu, kad finansinio tarpininkavimo paslaugos turi kainuoti, nes Jums reikia išlaikyti biurus su „milijono“ vertu vaizdeliu į senamiestį, darbuotojams mokėti atlyginimus ir patirti dar begales kitų išlaidų. Nenuostabu, kad investavimo paslaugų mokesčiai visą laiką buvo tokie dideli. Juk visas tas išlaidas kažkaip reikėjo „atmušti“ iš mažos Lietuvos investuotojų bendruomenės ir dar išspausti pelną. Toks „bendradarbiavimas“ man (manau, kad ir kitiems Lietuvos investuotojams) didelių simpatijų nekėlė ir pamato ilgalaikei meilei nepaklojo. Finansinio tarpininkavimo paslauga, turėjusi būti abipusiai naudinga, paprastai buvo naudinga tik Jums, nes visuomet susižerdavote dosnius komisinius nepriklausomai nuo rezultatų. Net neabejoju, jog puikiai suprantat, kad žaidžiant pagal tokias taisykles, daugelis investuotojų taip ir likdavo su svajone išsikapstyti iš skurdo ir pasiekti finansinę nepriklausomybę. Bet kaip sako Lietuvių liaudies patarlė „sotus alkano neužjaučia“. Tiesa, prisiminiau dar ir kitą patarlę „lazda turi du galus“. Pirmai progai pasitaikius, norėjau padėkoti už neatlieptus lūkesčius ir pasakyti sudie. Priežastis paprasta – aš turiu kitą, kuris teikia pirmenybę investuotojo finansiniams interesams.

Beveik dešimt metų laukiau, kol atsiras galimybė nebrangiai investuoti į ETF fondus ir su pavydu žiūrėjau, kaip amerikiečiai, išvengdami prekybos mokesčių, investuoja į šimtus ETF fondų per Charles Schwab, Vanguard, TD Ameritrade, Fidelity, Firstrade, ir E*TRADE brokerių platformas. Pagaliau tokiomis privilegijomis gali mėgautis ir Lietuvos investuotojai.

(((Prieš atsidarydami DEGIRO ar N26 sąskaitas būtinai perskaitykite straipsnio pabaigoje esančią atnaujintą informaciją)))

Pigiausias brokeris: DEGIRO

Kompanija DEGIRO investuotojams sudaro galimybę nemokamai įsigyti ir saugoti ETF fondus, kurių metinis valdymo mokestis prasideda nuo 0,07%. Investuojant į Lietuvoje platinamus investicinius fondus tektų mokėti keliasdešimt kartų brangiau (žr. lentelę).

| Fondo tipas/brokeris | Platinimo mokestis | Valdymo mokestis | Saugojimo mokestis | VISO* |

|---|---|---|---|---|

| LTU platinami investiciniai fondai | 0.5%-2% | 0.5%-2.4% | 0% | 1- 4.4% |

| ETF įsigijimas per LTU bankus/brokerius | 0.25%-1.1%, bet ne mažiau kaip 9.95 USD (8.58 €) | nuo 0.04% | Nuo 0.16% | Nuo 0.70% |

| ETF įsigijimas per DEGIRO | 0% (įtrauktiems į nemokamų ETF sąrašą) | nuo 0.07% | 0% | 0.07% |

*Skaičiuotas fondo įsigijimas metų pradžioje ir pardavimas praėjus vieneriems metams.

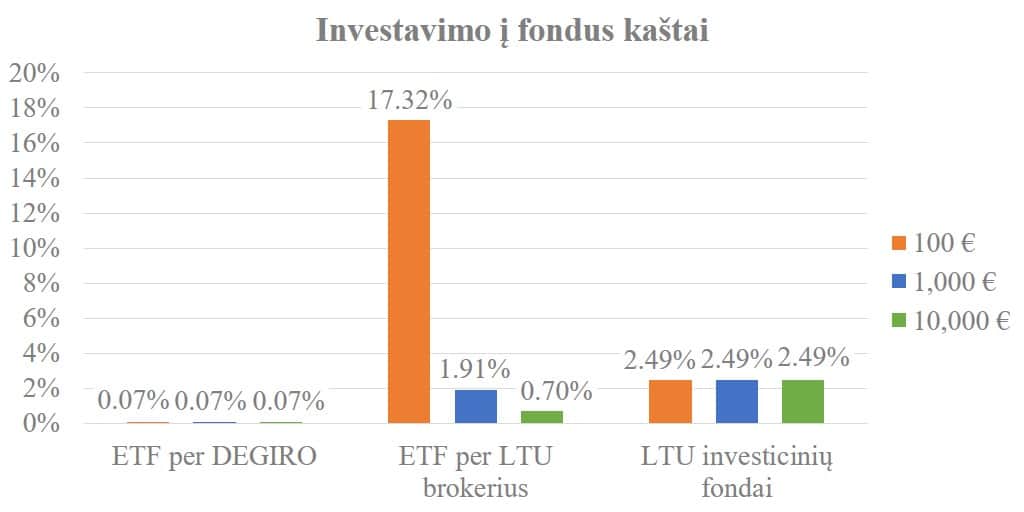

Jeigu sugalvojote investuoti į ETF fondą per Lietuvos banką ar brokerį vienerių metų laikotarpiui, tai jums kainuos nuo 0,7% iki 17% priklausomai nuo investuojamos pinigų sumos (žr. paveikslėlį). Kitaip tariant, investavimas į fondus per DEGIRO yra nuo 10 iki 247 kartų pigesnis. Ne taip jau mažai, kad būtų galima ignoruoti.

* skaičiuojamos dvi prekybinės operacijos: fondo įsigijimas ir pardavimas. Fondus sudarančių vertybinių popierių metinė grąža – 0%. Skaičiuotas investicinių fondų platinimo mokestis – 1%, valdymo mokestis – 1.5 %.

* skaičiuojamos dvi prekybinės operacijos: fondo įsigijimas ir pardavimas. Fondus sudarančių vertybinių popierių metinė grąža – 0%. Skaičiuotas investicinių fondų platinimo mokestis – 1%, valdymo mokestis – 1.5 %.

Žinoma, mažai kas investuoja vienerių metų periodui. Kas atsitiktų, jeigu 100 € investuotume 10, 20 ar 30 metų laikotarpiui į fondą, kuris kasmet uždirbtų 10% grąžą?

30 metų laikotarpiu, investuojantis per DEGIRO uždirbtų 50 % daugiau nei investuojantis į Lietuvoje platinamus fondus ir 5 % daugiau, nei investuojantis į ETF per Lietuvos finansų tarpininkus. Didėjant laikotarpiui ir mažėjant investuojamų pinigų sumai, šis skirtumas didėja (žr. grafiką).

Pasyviai investuojant nedidelę pinigų sumą, DEGIRO yra vienintelė lietuvio alternatyva. Investuojantys po kelis šimtus tūkstančių eurų arba aktyviai prekiaujantys vertybiniais popieriais kaip alternatyvą gali svarstyti Interactive Brokers paslaugas, tačiau pasyviai investuojant kelis ar keliolika tūkstančių eurų per metus, DEGIRO yra pigiausias brokeris.

Jeigu vis dar abejojate DEGIRO pigumu, turėtumėte žinoti, kad nesate pirmi. DEGIRO skeptikų būta ir anksčiau. Pavyzdžiui, kompanija Lynx (Interactive Brokers tarpininkas/atstovas) DEGIRO padavė į teismą už tai, kad jie skelbėsi esą 80 % pigesni už konkurentus. Lynx manymu, toks teiginys buvo neteisingas ir klaidinantis investuotojus. Teismas pripažino, kad Lynx buvo teisūs, įrodydamas, jog DEGIRO yra ne 80 %, bet 70 % pigesnis brokeris nei Lynx irpadarydamas papildomą nemokamą reklamą DEGIRO. DEGIRO yra 70 % pigesnis už kitus Europos brokerius, todėl nenuostabu, kad investuojant į fondus DEGIRO yra dešimteriopai pigesnis už Lietuvos finansų tarpininkus.

Kas yra DEGIRO brokeris?

DEGIRO yra bene sparčiausiai augantis Europos brokeris. DEGIRO nuo kitų brokerių skiriasi tuo, kad smulkiems investuotojams gali pasiūlyti tokius pat komisinius mokesčius, kokius moka instituciniai investuotojai. DEGIRO dėka prekybos finansiniais produktais kaštai tapo priimtini daugeliui Europos investuotojų. Nenuostabu, kad per trumpą savo gyvavimo laikotarpį (DEGIRO įsteigta 2013 m.) DEGIRO tapo vienu iš penkių didžiausių Europos brokerių. Šiuo metu DEGIRO veikia 18 Europos valstybių. Šio brokerio paslaugomis naudojasi daugiau nei 300 000 klientų. DEGIRO suteikia investuotojams prieigą prie daugiau nei 60 skirtingų pasaulio biržų:

- DEGIRO sudaro galimybę investuoti į 6000 ETF fondų. Palyginimui, per Interactive brokers galima investuoti į 20 233 ETF fondus, per Saxo – 650 ETF fondus. 200 ETF fondų DEGIRO netaiko prekybos mokesčių, likusiems taikomas nuo 2€ + 0.038% mokestis (2€ fiksuotas mokestis, 0.038% skaičiuojama nuo sandorio sumos, komisiniai mokesčiai skiriasi priklausomai nuo biržos kurioje prekiaujama).

- Europos biržose listinguojamoms akcijomis galima prekiauti nuo 2,00 € + 0,026 % už akciją/ETF (komisiniai mokesčiai skiriasi priklausomai nuo biržos kurioje prekiaujama).

- JAV vertybinių popierių galima įsigyti nuo 0,50€ + 0,004 USD už akciją.

Kalbant apie DEGIRO įkainius, svarbu paminėti ne tik prekybos komisinius, bet ir kitus “papildomus” mokesčius, kurių DEGIRO paprasčiausiai netaiko:

- DEGIRO netaiko minimalaus prekybos limito, pasyvumo mokesčių, metinių priežiūros, aptarnavimo ir depozitoriumo mokesčių. Įsigiję vieną iš prekybos mokesčiais neapmokestinamų ETF fondų ir jį laikydami amžinai, DEGIRO brokeriui nesumokėsite nė cento. Vienintelės išlaidos bus ETF fondo valdymo mokestis. Lietuvos finansų tarpininkai ir lietuviams taip pat prieinamas tarptautinis brokeris Interactive Brokers tokių gerų sąlygų pasyviems investuotojams negali pasiūlyti:

- Lietuvos finansų tarpininkai taiko 0,16 % vertybinių popierių saugojimo mokestį;

- Interactive Brokers, kiekvieną mėnesį nuo sąskaitos nuskaičiuos bent 10 JAV dolerių net, jeigu ir neatliksite nė vienos prekybos operacijos.

- DEGIRO nemokamai teikia Amsterdamo, Briuselio, Lisabonos, Paryžiaus, CHI-X, Frankfurto biržose kotiruojamų vertybinių popierių kainas realiu laiku. XETRA biržoje nemokamai teikiamos ETF fondų kotiruotės realiu laiku. Kitaip tariant, investuojantys į prekybos mokesčiais neapmokestinamus ETF fondus gali nemokamai matyti ETF kainas realiu laiku visose biržose, kuriose tie ETF fondai kotiruojami – t.y. Amsterdamo, Paryžiaus ir XETRA biržose. Tai yra didelis privalumas, kadangi matydamas ETF kainas realiu laiku investuotojas gali išvengti spredo sąnaudų. T.y. jis gali pirkti ETF fondo vienetus ne už pardavimo kainą (angl. ask price), bet biržoje nurodyti už kokią kainą yra pasiruošęs ETF fondą įsigyti (angl. bid price).

- DEGIRO netaiko jokio mokesčio už pinigų išvedimą iš prekybinės sąskaitą atgal į kliento banko sąskaitą.

DEGIRO netaiko jokių paslėptų papildomų mokesčių, nei už vertybinių popierių saugojimą, nei pinigų išvedimą iš prekybinės sąskaitos, nei už kai kurių ETF fondų įsigijimą arba pardavimą. Kitaip tariant, pasirinkęs DEGIRO, investuotojas gali išvengti visų tarpininkavimo mokesčių. Tarpininkavimo mokesčių galima išvengti ir pinigus pervedant į DEGIRO sąskaitą atliekant nemokamus pavedimus iš N26 banko į DEGIRO. Ar gali lietuvaičiai investuoti pigiau? Šiai dienai – nelabai. Ateityje – galbūt, bet matyt dar negreitai..

Kaip atsidaryti DEGIRO sąskaitą

Oficialiai DEGIRO nesiskelbia teikiantis finansinio tarpininkavimo paslaugas Lietuvoje. Bent jau tokios informacijos nerasite jų internetinėje svetainėje www.degirogroup.com ar www.degiro.eu. Visgi DEGIRO svetainėje galima rasti užuominų, kad DEGIRO sąskaitą gali atsidaryti ir gyvenantys valstybėse, kuriose DEGIRO paslaugos neteikiamos, tuo atveju, jeigu asmuo turi banko sąskaitą valstybėje, kurioje DEGIRO paslaugos oficialiai teikiamos. Paieškoję atidžiau, Lietuvos banko svetainėje galite rasti, kad DEGIRO yra licencijuotas Lietuvos Respublikos finansų rinkos žaidėjas, kurį Lietuvos bankas priskiria “ES valstybių narių finansų maklerio įmonių, teikiančių paslaugas LR neįsteigus filialo“ kategorijai. Kitaip tariant, DEGIRO prekybinę sąskaitą gali turėti kiekvienas lietuvis, turintis banko sąskaita (IBAN) bent vienoje iš šių valstybių:

- Airijoje

- Austrijoje

- Belgijoje;

- Čekijoje

- Danijoje

- Britanijoje

- Graikijoje

- Ispanijoje

- Italijoje

- Lenkijoje

- Norvegijoje

- Olandijoje

- Portugalijoje

- Prancūzijoje

- Suomijoje

- Švedijoje

- Šveicarijoje

- Vengrijoje

- Vokietijoje

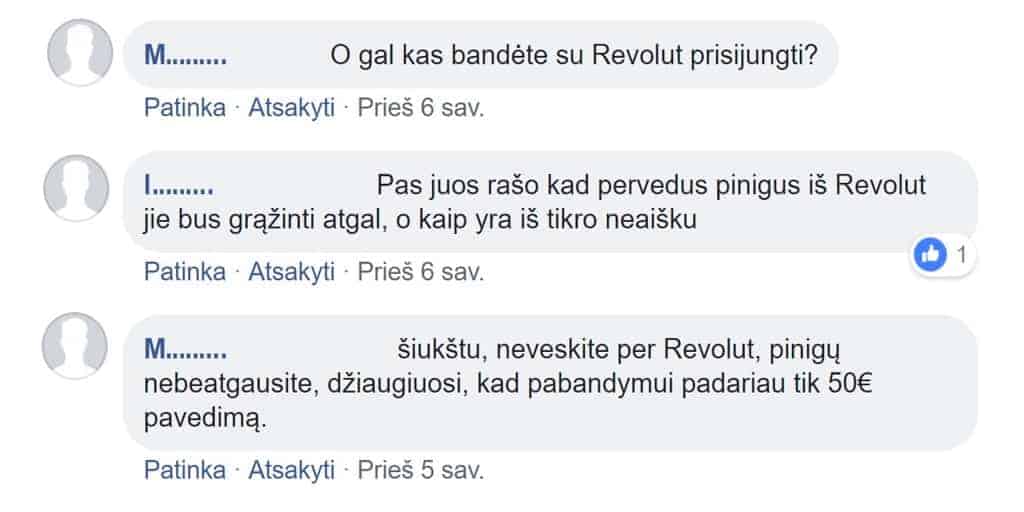

Svarbu paminėti, kad nebandytumėte pinigų vesti iš kurio nors Lietuvos komercinio banko sąskaitos (lietuviškas IBAN numeris) arba Revoliut, nes taip galite prarasti pinigus. Facebook „Investavimas“ grupės diskusijoje, investuotojai pripažįsta taip praradę pinigus (žr. pav.)

Lietuviams bene paprasčiausias būdas atsidaryti nemokamą sąskaitą vienoje iš minėtų valstybių yra per Vokietijos N26 banką. Šis bankas oficialiai pradėjo veiklą ir Lietuvoje, tačiau vėliau plėtrą sustabdė. Nepaisant to, N26 ir toliau oficialiai turi licenciją veikti Lietuvoje ir yra įtrauktas į Lietuvos banko sąrašą, kaip „ES bankas, veikiantis LR neįsteigus filialo“. N26 aktyviai veikia šiose valstybėse:

- Airijoje;

- Austrijoje;

- Belgijoje

- Graikijoje;

- Estijoje;

- Ispanijoje;

- Italijoje;

- Liuksemburge;

- Olandijoje;

- Portugalijoje ;

- Prancūzijoje;

- Slovakijoje;

- Slovėnijoje.

- Suomijoje;

- Vokietijoje.

Norint atsidaryti sąskaitą N26 banke pakaks nurodyti adresą vienoje iš minėtų valstybių, užpildyti kitus duomenis, atlikti identiteto patikrinimą per išmanųjį telefoną ir sąskaita bus atidaryta vos per kelias minutes.

N26 sąskaitą 2018 m. rugpjūtį atsidariau naudodamas adresą Vokietijoje, tačiau FB teko skaityti komentarus, kad atsidarant N26 sąskaitą ir nurodant gyvenamosios vietos adresą Estijoje buvo reikalaujama tapatybę patvirtinti pašte.

Vykdant identiteto patikrinimą per išmanųjį telefoną buvo bendraujama anglų kalba. Jeigu neturite bazinių anglų kalbos žinių, patarčiau paprašyti draugo pagalbos. Identifikacijos metu būsite paprašytas atlikti keletą veiksmų, tad jeigu anglų kalbos visiškai nesuprantate, gali iškilti problemų atliekant tapatybės patvirtinimą.

N26 bankui nesugalvokite nurodyti suklastoto adreso. N26 jūsų nurodytu adresu išsiųs Mastercard kortelę su 10 skaitmenų kodu, kuris būtinas pilnai užbaigti sąskaitos atidarymo procedūras. N26 sąskaitą galite atsidaryti per 10 minučių, tačiau jeigu per 30 dienų nesuvesite ant Mastercard kortelės nurodyto kodo, N26 banko sąskaita bus užblokuota. Žinoma, per mėnesį spėsite pervesti pinigus į DEGIRO, bet nelabai žinau, kaip tuos pinigus sugebėsite iš DEGIRO susigrąžinti.

Kadangi rašau straipsnį apie tai, kaip nemokamai įsigyti ETF fondą, todėl vertėtų paminėti, kad pavedimai iš N26 yra nemokami. Į N26 pinigus taip pat galite persivesti nemokamai, jeigu turite Revolut, Paysera sąskaitą arba iš bet kurio kito Lietuvos banko, netaikančio pavedimų mokesčio. Norėdamas įsitikinti kaip sistema veikia praktikoje iš Revolut vedžiau 26 € į N26, o iš N26 į DEGIRO. DEGIRO sąskaitą pasiekė kiekvienas euras (26 €) ir nebuvo nuskaičiuotas nė vienas centas kaip pavedimo mokestis). Per DEGIRO įsigijau ETF fondo vienetų, juos po poros dienų pardaviau ir atgal į N26 sąskaitą susigrąžinau 26,10 € (0.10€ uždirbau dėl padidėjusios ETF fondo vertės). Kitaip tariant, nemokamas investavimas į ETF fondus yra ne tik teorija, tą galima įgyvendinti praktiškai.

Jeigu neturite galimybės atsidaryti N26 banko sąskaitos, kaip alternatyvą galima naudoti WestStein (Airijos IBAN sąskaitos numeris), tačiau ši paslauga yra mokama. WestStein mėnesinis sąskaitos aptarnavimo mokestis yra 1 €, o tai ženkliai padidina pasyvaus investuotojo sąnaudas.

Atsidarius N26 sąskaitą beliks atsidaryti DEGIRO sąskaitą. Visų pirma reikės pasirinkti kurioje valstybėje DEGIRO sąskaitą norite atsidaryti. Jeigu atsidarysite sąskaitą ne D. Britanijoje ir ne Airijoje, greičiausiai susidursite su kalbos barjeru tiek atsidarant sąskaitą, tiek vykdydami operacijas per DEGIRO prekybos platformą. Bet šios problemos nevertėtų sureikšminti. Užteks įsidiegti į google chrome naršyklę google vertėją (google translate) ir kalbos barjeras bus eliminuotas (žr. paveikslėlį).

Tik neverskite visko „aklai“, kadangi taip galite pridaryti klaidų, ko pasekoje DEGIRO prekybinės sąskaitos atidarymas užtruks. Vienu momentu DEGIRO nurodys instrukcijas, kaip turite pervesti pinigus į savo prekybinę sąskaitą. Darydami pavedimą iš N26 į savo prekybinę sąskaitą Gavėjo pavadinimą nurodykite originalo kalba, kitaip gali kilti problemų su pinigų įskaitymu. Pavyzdžiui, atidarant DEGIRO prekybinę sąskaitą pinigų gavėjas yra „Stichting DEGIRO“, tačiau google vertėjas automatiškai gali išversti neegzistuojantį gavėjo pavadinimą „DEGIRO fondas“. Darydami pavedimą, įsitikinkite, kad gavėją (šiuo atveju „Stichting DEGIRO“) nurodėte originalo kalba.

DEGIRO prekybos platforma aktyvuojama iškarto po to, kai pinigai pasiekia DEGIRO sąskaitą. Tiems kam įdomios smulkmenos galiu pasakyti, kad pavedimas iš Revoliut į N26 nukeliavo per 24 val. Iš N26 į DEGIRO gali užtrukti nuo vienos dienos iki kelių dienų, priklausomai nuo to, kurioje valstybėje atsidarysite DEGIRO prekybinę sąskaitą. Man asmeniškai užtruko porą dienų, kol pinigai pasiekė DEGIRO prekybinę sąskaitą.

DEGIRO komisiniai mokesčiai prekiaujant ETF

DEGIRO sudaro galimybę tam tikromis sąlygomis įsigyti beveik 200 ETF fondų nemokamai. Perkant kitus ETF fondus teks susimokėti sandorio mokesčius, tačiau net ir tokiu atveju DEGIRO yra kelis kartus pigesnis nei Lietuvos finansų tarpininkai (žr. lentelę).

| Brokeris | DEGIRO* | LTU brokeriai* |

|---|---|---|

| Kaina | 2€ + 0.038% | 0.25 %, bet ne mažiau kaip 8.58 € |

| Komisiniai investuojant 100 € | 2.38 € | 8.58 € |

| Komisiniai investuojant 1000 € | 2.56 € | 8.58 € |

| Komisiniai investuojant 10000 € | 5,80 € | 25.00 € |

*Skaičiuotas tik ETF fondo įsigijimas

Reikėtų nepamiršti, kad tai tik ETF įsigijimo mokestis. Lietuvos bankai ir finansų tarpininkai taiko ir ETF fondo vienetų saugojimo mokestį, kuris siekia nuo 0.04% per ketvirtį – t.y. 0.16 % per metus. DEGIRO saugojimo mokesčio netaiko, tačiau perkant ETF fondus „ne namų“ biržoje (pavyzdžiui, užsiregistravus www.degiro.de ir perkant ETF fondus Euronext), taikomas metinis biržos sujungimo mokestis, kuris siekia 0.25% nuo sąskaitos vertės, bet yra ne didesnis kaip 2.5 € nuo kiekvienos “užsienio“ biržos. Šis mokestis bus taikomas, jeigu „užsienio“ biržoje atliksite bent vieną sandorį per kalendorinius metus arba laikysite atidarytą poziciją kalendoriniais metais.

Pavyzdžiui, kai portfelio vertė yra 5000 €, metų bėgyje įsigijus ETF fondus XETRA, Euronext Amsterdam biržose, bei nupirkus ir pardavus akcijas Londono biržoje, biržos sujungimo mokestis sudarys 5.00 €:

| Biržos pavadinimas | Biržos tipas | Operacijos kalendoriniais metais | Biržos sujungimo mokestis |

|---|---|---|---|

| XETRA | “Namų birža” | Atidarytas sandoris | 0.00 € |

| Euronext | “Užsienio birža“ | Atidarytas sandoris | 2.50 € |

| London stock exchange | “Užsienio birža“ | Atlikti du sandoriai. Pozicija uždaryta | 2.50 € |

Norint išvengti biržos sujungimo mokesčio DEGIRO prekybinę sąskaitą reikia atsidaryti toje valstybėje, kurios biržos paslaugomis ketinate naudotis. Taip sutaupysite 2.5 € per metus. Ne milijonai, bet jeigu gali sutaupyti, tai kodėl to nepadarius. Biržos sujungimo mokestis taikomas investuojant į visus vertybinius popierius, kitaip tariant, net ir investuojant į tuos ETF fondus, kuriuos galite įsigyti nemokamai.

DEGIRO: kaip ETF fondų įsigyti nemokamai

Grįžkime prie svarbiausios šio straipsnio temos – kaip nemokamai įsigyti ETF fondų. Norint nemokėti prekybos komisinių už prekybą ETF fondais, reikia laikytis šių sąlygų:

- ETF fondas turi būti įtrauktas į „ETF fondų, kuriems netaikomi prekybos mokesčiai, sąrašą“.

- ETF fondas nemokamas yra tik toje biržoje, kuri nurodyta „ETF fondų, kuriems netaikomi prekybos mokesčiai, sąraše“. Pavyzdžiui, AMUNDI ETF DJE 50 (ISIN LU1681047236) ETF fondas yra listinguojamas Ciuricho, Paryžiaus ir Frankfurto biržose, tačiau tik Paryžiaus (Euronext Paris) biržoje šį ETF fondą investuotojas gali įsigyti išvengdamas prekybos mokesčių.

- Mokesčiais neapmokestinamas pirmas kalendorinį mėnesį (pavyzdžiui, nuo rugsėjo 1 iki rugsėjo 30) ETF pirkimo sandoris, nepriklausomai nuo sandorio dydžio ir sandorio tipo (ar parduodamas ETF fondas ar perkamas) tol, kol ETF‘as nėra „šortinamas“ (parduodama daugiau ETF fondo vienetų, nei investuotojas yra įsigijęs). Svarbu pabrėžti, kad primas sandoris bus nemokamas nepriklausomai sandorio dydžio – t.y. prekybos komisiniai mokesčiai netaikomi net perkant/parduodant ETF fondo vienetus už kelis eurus. Pavyzdžiui, įsigiję/pardavę vos vieną iShares S&P 500 Industrials Sector UCITS ETF fondo vienetą, kuris kainuoja 5.11 €, jūs nemokėsite jokių prekybos komisinių mokesčių.

- Visi kiti sandoriai einamuoju kalendoriniu mėnesiu taip pat bus neapmokestinti, jeigu bus išpildytos šios sąlygos:

- Prekybos operacija bus vykdoma su tuo pačiu ETF fondu, kuris prieš tai buvo nemokamai nupirktas/parduotas.

- Nepasikeis ETF sandorio tipas. Pavyzdžiui, jeigu prieš tai pirkote ETF fondo vienetus, bus nemokami tik to paties ETF fondo pirkimo sandoriai. Jeigu prieš tai pardavėte ETF fondo vienetus, bus nemokami tik to paties ETF fondo pardavimo sandoriai. Svarbu paminėti, kad pasikeitus sandorio tipui, visi vėlesni prekybos sandoriai bus apmokestinami. Pavyzdžiui, jeigu nemokamai įsigijote AMUNDI ETF DJE 50, tą patį mėnesį jį pardavėte (apmokestinamas sandoris) ir vėl nusprendėte įsigyti, tuomet antrasis pirkimo sandoris, o taip pat ir visi kiti AMUNDI ETF DJE 50 ETF pirkimo (taip pat ir pardavimo) sandoriai bus apmokestinami.

- ETF fondo pardavimo atveju, ETF fondas nebus šortinamas (nebus parduoda daugiau ETF fondo vienetų, nei investuotojas yra įsigijęs).

- Sandorio vertė bus didesnė nei 1000 € arba 1000 JAV dolerių. Norėčiau pabrėžti, kad perkant pirmąjį nemokamą ETF fondą, sandoris bus nemokamas nepriklausomai nuo investuojamos pinigų sumos. Pavyzdžiui, už 24.80 € įsigijau iShares S&P 500 UCITS ETF fondo vieną vienetą. Šiai prekybos operacijai DEGIRO netaikė komisinio mokesčio. Tačiau, jeigu tą patį mėnesį būčiau norėjęs įsigyti papildomų iShares S&P 500 UCITS ETF fondo vienetų, reikėtų jų įsigyti už ne mažesnę kaip 1000 € sumą.

PAVYZDYS: ETF fondo PIRKIMAS, nemokant prekybos komisinio mokesčio

Išvengiant komisinių mokesčių iShares Euro High Yield Corporate Bond (ISIN IE00B66F4759) ETF fondą galima įsigyti tik Xetra biržoje. Pirmasis iShares Euro High Yield Corporate Bond ETF pirkimo sandoris Xetra biržoje yra nemokamas nepriklausomai net jeigu įsigysite vos vieną šio ETF fondo vienetą, kainuojantį 106 €, tačiau antrasis sandoris bus nemokamas , jei sandorio vertė bus didesnė nei 1000 €. Kitaip tariant antro sandorio metu turite įsigyti ne mažiau kaip 10 iShares Euro High Yield Corporate Bond ETF fondo vienetų. Jeigu norite per tą patį mėnesį atlikti dar vieną nemokamą ETF sandorį, tuomet vėl privalėsite įsigyti iShares Euro High Yield Corporate Bond ETF fondo vienetų už nemažesnę nei 1000 € sumą (ne mažiau 10 ETF fondo vienetų).

PAVYZDYS: ETF fondo PARDAVIMAS, nemokant prekybos komisinio mokesčio

Jeigu turite įsigiję dvidešimt vieną iShares Euro High Yield Corporate Bond ETF fondo vienetą už 2226 €, Xetra biržoje galite nemokamai parduoti bet kokį ETF fondo vienetų kiekį pirmos prekybinės operacijos metu, tačiau antro ir trečio sandorio metu pardavimo sandorio vertė turi būti ne mažesnė kaip 1000 €. Pirmojo sandorio metu Jūs galite nemokamai parduoti vieną iShares Euro High Yield Corporate Bond ETF fondo vienetą už 106 €, antro sandorio metu – 10 vnt. už 1060 €, trečio sandorio metu už 1060 €. Svarbu pažymėti, kad jeigu trečio sandorio metu, turėdami 10 iShares Euro High Yield Corporate Bond ETF fondo vienetų parduotumėte 11 šio ETF fondo vienetų, tuomet šortintumėte (pardavimas skolon) 1 ETF fondo vienetą, ir tokiam prekybos sandoriui būtų taikomi komisiniai mokesčiai

Prekybos mokesčiais neapmokestinami ETF fondai nėra panacėja

Investuotojas neturėtų investuoti į kai kuriuos prekybiniais mokesčiais neapmokestinamus ETF fondus tik todėl, kad jiems nėra taikomi prekybos mokesčiai. Kai kurie prekybos mokesčiais neapmokestinami ETF fondai yra mažai likvidūs ir brangūs. Siūlyčiau pažvelgti į prekybiniais mokesčiais neapmokestinamų brangiausių ETF fondų sąrašą (atsisiųsti). Į tokius ETF fondus daugelis neturėtų investuoti, mat daugeliu atveju egzistuoja panašūs ETF fondai, kuriems prekybos mokesčiai yra taikomi, tačiau maži metiniai valdymo mokesčiai su kaupu kompensuos prekybos išlaidas.

Pavyzdžiui, pigiausias prekybos mokesčiais neapmokestinamas ETF fondas, investuojantis į besivystančias rinkas, yra DB X-TR.MSCI EM IDX.1C (LU0292107645), kurio metinis valdymo mokestis siekia 0.49%. Pigiausio analogiško ETF fondo prieinamo ES investuotojams iShares Core MSCI Emerging Markets IMI UCITS valdymo mokestis siekia 0.18% per metus. Investuojant daugiau nei 1708 € vienerių metų laikotarpiui į besivystančių rinkų indekso fondus, pigiau rinktis prekybiniais mokesčiais apmokestinamą iShares Core MSCI Emerging Markets IMI UCITS ETF nei nemokamai įsigyti DB X-TR.MSCI EM IDX.1C ETF fondo vienetų:

| ETF | iShares Core MSCI Emerging Markets IMI UCITS | DB X-TR.MSCI EM IDX.1C |

|---|---|---|

| Investuojama suma | 1,800 € | 1,800 € |

| Metinis ETF vertės pokytis | 0.00% | 0.00% |

| Pirkimo mokestis | 2.68 € | 0.00 € |

| Valdymo mokestis | 3.24 € | 8.82 € |

| Pardavimo mokestis | 2.68 € | 0.00 € |

| VISO | 8.60 € | 8.82 € |

Pažymėtina, kad minėti skaičiavimai neapima ETF fondų spredo sąnaudų. 2018 m. rugsėjo 14 d. buvo sudarytas vos vienas DB X-TR.MSCI EM IDX.1C (LU0292107645) ETF fondo sandoris, tuo tarpu tos pačios prekybos sesijos metu iShares Core MSCI Emerging Markets IMI UCITS ETF apyvarta siekė 288,885 ETF fondo vienetų. Akivaizdu, kad investuojant į iShares Core MSCI Emerging Markets IMI UCITS spredo sąnaudos būtų kelis kartus mažesnės, todėl realus analizuojamų ETF fondų sąnaudų skirtumas yra dar didesnis.

Kuo didesnė investuojama pinigų suma ir kuo ilgesnis investavimo periodas, tuo prekybos komisiniai mokesčiai yra mažiau svarbūs, todėl investuoti į brangiausių prekybiniais mokesčiais neapmokestinamų ETF fondų sąrašą įtrauktus ETF fondus paprastai verta tik dviem atvejais:

- kai keliems mėnesiams ar metams investuojama maža pinigų suma.

- kai neegzistuoja panašią investavimo strategiją taikančių ETF fondų arba panašią investavimo strategiją taikančių ETF fondų valdymo mokestis ir likvidumas nėra ženkliai geresni.

Visais kitais atvejais, investuotojas turėtų ieškoti pigesnių alternatyvų.

Nemokamai įsigytų ETF fondų papildomas mokestis

Jau minėjau, kad investuojant į ETF fondus ne „namų“ biržoje, teks sumokėti 2.5 € siekiantį biržos sujungimo mokestį. Šis mokestis yra taikomas ir prekybos mokesčiais neapmokestinamiems ETF fondams. Norėdamas išvengti biržos sujungimo mokesčio investuotojas turi atsidaryti DEGIRO prekybinę sąskaitą toje valstybėje, kurioje planuoja investuoti. Turint banko sąskaitą (IBAN) vienoje iš aštuoniolikos DEGIRO aptarnaujamų valstybių DEGIRO prekybinę sąskaitą galima atsidaryti ir kitoje valstybėje, nei investuotojo banko sąskaita. Pavyzdžiui, turint N26 banko sąskaitą (Vokietijos IBAN), DEGIRO prekybinę sąskaitą galima atsidaryti Prancūzijoje. Tokiu būdu investuojant į Euronext Paris listinguojamus ETF fondus būtų išvengta biržos sujungimo mokesčio. Kitaip tariant, apdairiai pasirinkus, kurioje valstybėje atsidaryti DEGIRO prekybinę sąskaitą, galima sumažinti investavimo sąnaudas.

Prekybos mokesčiais neapmokestinami ETF yra listinguojami tik Prancūzijos (Euronext Paris), Olandijos (Euronext Amsterdam) ir Vokietijos (XETRA) biržose. Siekdamas išvengti biržos sujungimo mokesčio, investuotojas DEGIRO prekybinę sąskaitą turėtų atsidaryti vienoje iš minėtų valstybių. Norint pasirinkti, kurioje iš trijų minėtų valstybių atsidaryti DEGIRO prekybinę sąskaitą, investuotojas turi žinoti, kurioje biržoje yra daugiausiai jį dominančių, kokybiškų ETF fondų. Kitaip tariant, būtina atlikti prekybos mokesčiais neapmokestinamų ETF fondų analizę ir įvertinti:

- ETF fondų likvidumą. Kai kurių prekybos mokesčiais neapmokestinamų ETF fondų kapitalizacija siekia vos kelis ar keliasdešimt milijonus eurų. Dalimi minėtų fondų prekiaujama itin vangiai – visą prekybos sesiją gali neįvykti nė vieno sandorio.

- ETF fondų valdymo mokestis. 22% prekybos mokesčiais neapmokestinamų ETF fondų valdymo mokestis yra didesnis nei 0.50% per metus. Dalies prekybos mokesčiais neapmokestinamų ETF fondų valdymo mokestis siekia netgi 0,7% – 0,98% per metus.

- ETF fondų investavimo strategiją. Pavyzdžiui, prekybos mokesčiais neapmokestinami ETF fondai investuoja į akcijas, obligacijas, žaliavas ir išvestines finansines priemones (dvigubos grąžos, neigiamos grąžos ETF fondai).

- Valiutos riziką. Keletas prekybos mokesčiais neapmokestinamų ETF fondų yra apdrausti nuo valiutos rizikos svyravimo euro naudai – t.y. dolerio brangimas/pigimas neįtakoja investicinės grąžos eurais.

- Indekso atkartojimo būdą. Daugelis investuotojų mano, kad ETF fondai investuoja į indeksą sudarančius vertybinius popierius, tačiau nemažai prekybiniais mokesčiais neapmokestinamų ETF fondų investuoja tik į dalį indeksą sudarančių vertybinių popierių, treti indekso grąžą siekia atkartoti investuodami į išvestinius finansinius instrumentus.

- Dividendų išmokėjimo politiką. Dividendai gali būti išmokami investuotojams arba reinvestuojami į ETF fondą.

Atsidarydamas DEGIRO prekybinę sąskaitą apie tokias subtilybes net nesusimąsčiau. Atėjus laikui įsigyti ETF fondo vienetų buvau nemaloniai nustebintas: valstybėje, kurioje atsidariau DEGIRO prekybinę sąskaitą, nebuvo nė vieno ETF fondo atitinkančio mano poreikius. Atlikus prekybiniais mokesčiais neapmokestinamų ETF fondų analizę, paaiškėjo įdomūs faktai:

- iš 200 prekybos mokesčiais neapmokestinamų ETF fondų, net 77 fondai investuoja tik į Europos įmonių vertybinius popierius;

- 12 prekybos mokesčiais neapmokestinamų ETF fondų apskritai nebelistinguojami tose biržose, kuriose jie turėtų būti nemokami;

- Iš 188 prekybos mokesčiais neapmokestinamų ETF fondų daugiau nei pusę ETF fondų vertintini kaip brangūs – t.y. 96-ių ETF fondų valdymo mokestis yra didesnis nei 0.30 % per metus.

- Iš 188 ETF fondų, kuriais realiai galima biržoje prekiauti be komisinių mokesčių, beveik trys ketvirtadaliai ETF fondų vertintini kaip nepakankamai likvidūs – t.y. vos 57-ių prekybos mokesčiais neapmokestinamų ETF fondų rinkos kapitalizacija yra didesnė nei 1 mlrd. eurų. Žinoma, fondo kapitalizacija ne visuomet yra ne vienintelis rodiklis atspindintis fondo likvidumą (kartais net ir mažos kapitalizacijos ETF fondai yra likvidūs dėl likvidumą teikiančių tarpininkų sukuriamos pridėtinės vertės), tačiau fondo kapitalizacija yra vienas iš svarbiausių likvidumo indikatorių. Svarbu pabrėžti ir tai, kad nelikvidūs ETF fondai visuomet siekia patekti į prekybos mokesčiais neapmokestinamų ETF fondų sąrašą, nes tai didina jų likvidumą, o padidėjęs likvidumas pritraukia daugiau investuotojų, ko pasekoje padidėja ETF fondo valdytojo pelnas.

Kaip rasti kokybiškus prekybos mokesčiais neapmokestinamus ETF fondus

Jeigu neketinate investuoti į nišinį sektorių, daugeliu atveju tarp prekybos mokesčiais neapmokestinamų ETF fondų rasite pigių ir likvidžių ETF fondų. Pasirinkus tinkamą valstybę DEGIRO prekybinei sąskaitai atsidaryti, galima išvengti biržos sujungimo mokesčio ir sutaupyti 2.5 € kasmet. Išmanant DEGIRO prekybos sąlygų subtilybes, galima tą pačią dieną įsigyti prekybos mokesčiais neapmokestinamą ETF fondą, o jau kitą dieną jį parduoti ir netgi atlikti kelis prekybos sandorius tą patį mėnesį. Tai atveria visai kitas investavimo galimybes – investuotojas gali nemokamai rebalansuoti investicinio portfelio proporcijas, įgyvendinti aktyvaus investavimo strategijas ir rizikos valdymo priemones. Norintys perprasti prekybos per DEGIRO subtilybes įsigyti „Praktinio investavimo į ETF fondus vadovą“, kuriame pateikta:

- DEGIRO prekybos mokesčiais neapmokestinamų ETF fondų analizė:

- Sužinosite, kurioje valstybėje, mano nuomone, vertingiausia atsidaryti DEGIRO prekybinę sąskaitą, išvengiant 2.5 € metinio biržos sujungimo mokesčio;

- Gausite Excel failą, kuriame pagal 12 kriterijų greitai išfiltruosite Jūsų poreikius geriausiai atitinkančių ETF fondų sąrašą. Exel failo pavyzdį galite rasti čia. Galėsite patys atlikti detalią prekybos mokesčiais neapmokestinamų ETF fondų analizę pagal ETF regionus, mokesčius, kapitalizaciją, biržas, valiutos rizikos draudimą, indekso atkartojimo būdą. Rasite trumpus ETF fondų strategijų aprašymus lietuvių ir anglų kalbomis.

- DEGIRO prekybos sąlygų analizė:

- Sužinosite kaip nemokamai rebalansuoti investicinį portfelį. Pardavus vieną prekybiniais mokesčiais neapmokestinamą ETF fondą, daugelis priversti laukti 30 dienų, kol galės nemokamai įsigyti kitą ETF fondą ir taip atstatys investicinio portfelio pirmines proporcijas. Tačiau laukti nebūtina, kadangi DEGIRO leidžia investuotojams vieną dieną nemokamai parduoti vieną ETF fondą, o jau kitą dieną įsigyti kitą ETF fondą net ir tais atvejais, kai sandorio vertė mažesnė nei 1000 €.

- Kaip nemokamai tą patį mėnesį įsigyti/parduoti kelis skirtingus prekybos mokesčiais neapmokestinamus ETF fondus, kai sandorio vertė mažesnė nei 1000 €.

- Detalų ETF fondų rodiklių ir parametrų aprašymą:

- Sužinosite į kokius rodiklius, kriterijus ir parametrus investuotojas turi atkreipti dėmesį pasirinkdamas ETF fondą. Daugeliui investuotojų rūpi vienintelis ETF fondų parametras – bendras išlaidų koeficientas. Jie net nesusimąsto, kad kiti ETF fondo parametrai investiciniams sprendimams gali turėti nemažesnę (kartais netgi didesnę) svarbą: kapitalizacija (likvidumas), premija/nuolaida, fondo pamatinė valiuta, fondo prekybos valiuta, valiutos rizikos draudimas ir indekso atkartojimo metodas (visiškas/optimizuotas fizinis atkartojimas arba nefinansuotas/sufinansuotas apsikeitimo sandoris). Šių parametrų neišmanymas investuotojui gali reikšti papildomas išlaidas ir didesnę riziką.

- Euronext Paris, Euronext Amsterdam ir Xetra biržose listinguojamų ETF fondų sąrašą.

- Kaip minėjau anksčiau, tam tikrais atvejais gali būti nenaudinga investuoti į prekybos mokesčiais neapmokestinamus ETF fondus. Prekybos mokesčiais apmokestinamų ETF fondų sąrašas bus gera pradžia ieškant alternatyvos ETF fondams, kuriais galite prekiauti nemokamai. Sąrašo pavyzdį galite atsisiųsti čia.

- Video pamoka, kurioje bus parodyta, kaip naudojantis DEGIRO prekybine platforma įsigyti prekybos mokesčiais neapmokestinamą ETF fondą.

Pateikta analizė, investuotojui su kaupu kompensuos 2.5 € metinį biržos sujungimo mokestį. Jeigu, „ETF fondai: praktinio investavimo vadovas“ nepateisins Jūsų lūkesčių, parašykite man – nedelsiant grąžinsiu Jūsų pinigus.

DEGIRO trūkumai

Jeigu mokamos paslaugos jums neįdomios, neskubėkite prie kito straipsnio – dar ne viskas apie DEGIRO pasakyta. Po tiek liaupsių apie DEGIRO, gali kilti abejonių dėl mano šališkumo. Juk dažnai brokeriai siūlo atlygį blogeriams už straipsnius (reklamą) ir pritrauktus naujus klientus. Tokį atlygį siūlo ir DEGIRO, ir N26, ir Weststein. Norėčiau pabrėžti, kad minėtose atlygio schemose nedalyvauju ir savo skaitytojų nepardavinėju. Pats naudojuosi N26 ir DEGIRO paslaugomis ir esu giliai įsitikinęs, kad DEGIRO šiai dienai yra geriausias pasyviai investuojančių lietuvaičių pasirinkimas. Tačiau niekada nežinai, kas bus rytoj. Galiu klysti ir aš. Juk nesu DEGIRO įmonės direktorius, negaliu garantuoti įmonės skaidrumo, nežinau kokius strateginius sprendimus DEGIRO darys ateityje ir kaip tai įtakos klientus. Kad ateityje netektų raudonuoti prieš skaitytojus dėl savo rekomendacijų, pasistengiau paieškoti DEGIRO trūkumų. Prieš nuspręsdami investuoti per DEGIRO, privalote žinoti ir apie keletą DEGIRO “juodų dėmių”.

Mano nuomone, trys pagrindiniai DEGIRO trūkumai yra:

- Interesų konfliktas.

- Vertybinių popierių skolinimas.

- Kalbos barjeras.

Interesų konfliktas. DEGIRO steigėjas yra kompanija LPE Capital. LPE Capital yra įsteigusi rizikos kapitalo fondą HiQ Invest Market Neutral Fund. Kadangi DEGIRO ir HiQ fondą yra įsteigusi tą pati motininė kompanija, kyla interesų konfliktas t.y. rizika, kad HiQ fondo sandoriams bus teikiama pirmenybė prieš klientų sandorius. Šią spragą aptiko Amsterdamtrader.com, 2015 m. pastebėjęs, kad HiQ Invest Market Neutral Fund neišpildė kliento opciono pardavimo sandorio. Sandorį jam iš po nosies „nugriebė“ HiQ Invest Market Neutral Fund, nors pastarasis fondas į biržą net nebuvo pateikęs pardavimo sandorio (daugiau apie tai skaitykite čia). Nėra aišku, ar tokie dalykai tebevyksta ir ar jie vyksta tik opcionų rinkoje, ar tai tik atsitiktinumas, ar prekybos platformos programavimo klaida (DEGIRO paaiškinimą galite rasti čia), tačiau prieš pasirenkant brokerį investuotojas privalo įvertinti riziką, kad jo sandoriai gali būti įgyvendinti ne pačiu geriausiu kursu.

Vertybinių popierių skolinimas. Vertybinių popierių skolinimas yra bene didžiausias DEGIRO trūkumas. T.y. DEGIRO turite teisę investuotojui priklausančius vertybinius popierius skolinti trečiosioms šalims. Panašiai kaip bankai perskolina žmonėms priklausančius pinigus. Atlikdamas tokias operacijas, DEGIRO investuotojų net neatsiklausia, nes daugelis investuotojų atsidarydami prekybinę sąskaitą, patys sutinka su šia sąlyga. Tai papildomas DEGIRO pajamų šaltinis, kuris DEGIRO teigimu nėra rizikingas (su kuo gali nesutikti patyrę investuotojai). Vertybiniai popieriai, įskaitant ir prekybos mokesčiais neapmokestinamus ETF fondus, paprastai skolinami spekuliantams, kurie tuos vertybinius popierius parduoda skolon. Už tai DEGIRO mainais gana ne mažiau kaip 104 % vertybinių popierių vertės užstatą. Jeigu skolinamų vertybinių popierių ir užstato tipas skiriasi, tuomet imamas didesnis užstatas.

Pavyzdžiui, kai vyriausybės vertybiniai popieriai (toliau – VVP) užstatomi parduodant skolon akcijas, tuomet VVP vertė turi sudaryti bent 120% akcijų vertės. Toks užstato dydis padės kompensuoti didelius akcijų vertės svyravimus. Kai užstato vertė sumažėja žemiau leistino lygio, tuomet DEGIRO pareikalauja, kad vertybinių popierių skolininkas padidintų užstatą. Jeigu spekuliantas laiku nepadidina užstato, tuomet DEGIRO likviduoja poziciją ir vertybinius popierius grąžina tikrajam savininkui.

DEGIRO teigimu, visi nuostoliai išskaičiuojami iš spekulianto. Jeigu atsitiktų mažai tikėtina situacija, ir spekuliantas negalėtų padengti nuostolio, tuomet visus nuostolius padengtų DEGIRO. Jeigu DEGIRO nesugebėtų padengti nuostolių, tuomet nuostolį patirtų tikrasis vertybinių popierių savininkas – t.y. investuotojas, kuris su vertybinių popierių skolinimu neturi nieko bendro. Siekiant valdyti minėtas rizikas, DEGIRO skolina ne daugiau kaip 30 % investuotojo didžiausios pozicijos arba dviejų didžiausių pozicijų.

Pavyzdžiui, jeigu už 1000 € esate įsigiję du ETF fondus po 200 € ir šešis ETF fondus po 100 €, tuomet DEGIRO paskolins ne daugiau kaip už 60 € (30% x (200€ x du ETF)) jums priklausančių ETF fondų.).

DEGIRO vertybinių popierių skolinimo politika atrodo saugi. Nors blogiausio scenarijaus atvejis yra mažai tikėtinas, tačiau teorinė iki 30% siekiančio nuostolio galimybė egzistuoja.

Hipotetinis pavyzdys. DEGIRO spekuliantui paskolino investuotojui priklausančias akcijas, kuris jas pardavė skolon, palikdamas 120 % užstatą. Pranešus netikėtas naujienas, akcijų kaina akimirksniu pakyla 500 % (tarkime atrasti efektyvūs vaistai nuo AIDS), DEGIRO net nespėja spekulianto pareikalauti padidinti užstato ir uždaro poziciją. Susidaro 480 % nuostolis, kurio spekuliantas negali padengti. Jeigu šio nuostolio nesugebės kompensuoti ir DEGIRO, tuomet nuostolis atitektų investuotojui.

Rizika patirti nuostolį dėl vertybinių popierių skolinimo egzistuoja, todėl investuotojas turėtų šios rizikos vengti.

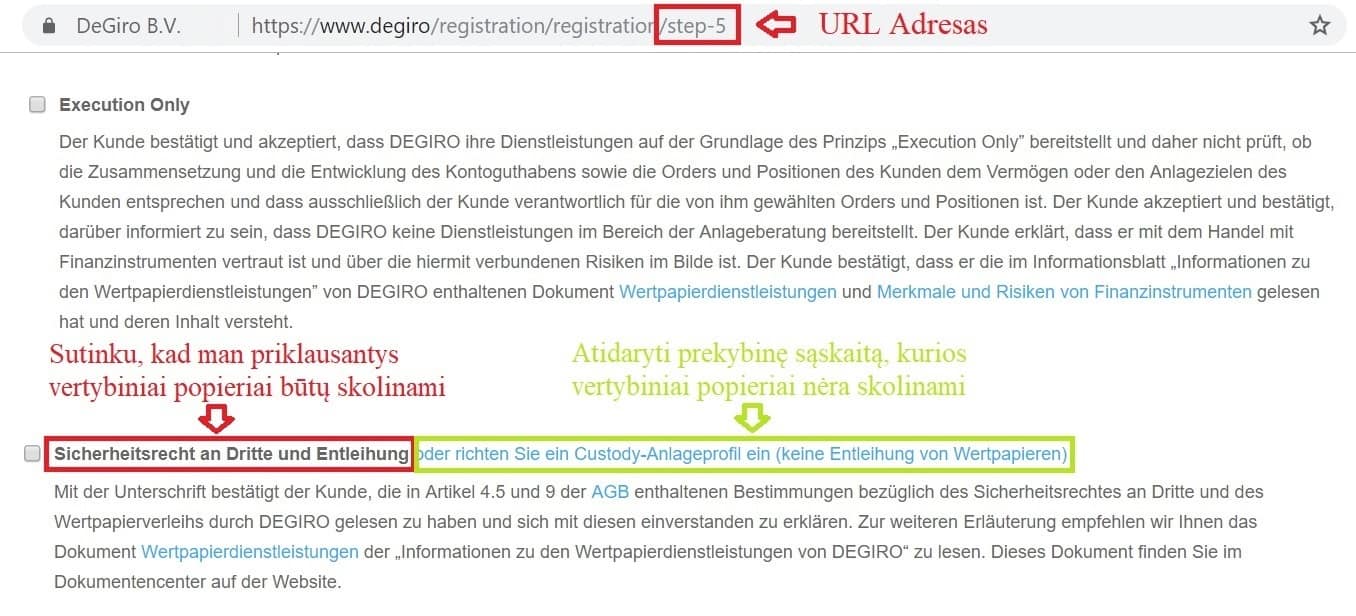

Vertybinio popierių skolinimo galima išvengti. Jeigu nenorite, kad DEGIRO skolintų trečiosioms šalims Jums priklausančių vertybinių popierių, turite…[signinlocker id=”14323″] atsidaryti Custody (angl. apsaugotas) prekybinę sąskaitą. Tai yra vienas iš 5 skirtingų prekybinių sąskaitų tipų ir vienintelė prekybinė sąskaita, kuri DEGIRO nesuteikia teisės skolinti vertybinių popierių trečiosioms šalims. Custody prekybinę sąskaitą galima atsidaryti tik registracijos metu. Registracijos 4 žingsnyje Jūsų bus prašoma patvirtinti e-pašto adresą, po to gavus DEGIRO laišką paspausite mygtuką užbaigti registraciją ir būsite nukreipti į penktąjį registracijos žingsnį, kur galėsite pasirinkti Custody prekybinę sąskaitą (žr. pav.).

Daugelis nesivargina skaityti sutarties ir yra įpratę automatiškai sutikti su visomis brokerio sąlygoms. Jeigu registracijos metu sutiksite su visomis sąlygomis, jūs automatiškai nurodysite, kad sutinkate skolinti vertybinius popierius ir atsidarysite Bazinę (Basic) prekybinę sąskaitą. Bazinę sąskaitą galėsite pakeisti į Aktyvią, Prekeivio arba Dienos prekeivio prekybinę sąskaitą, tačiau visos jos DEGIRO suteiks teisę skolinti investuotojui priklausančius vertybinius popierius trečiosioms šalims. Bazinės prekybinės sąskaitos pakeisti į Custody investuotojas negali. Vienintelis būdas pasirinkti Custody prekybinę sąskaitą – tą padaryti registracijos metu. Jeigu per klaidą atsidarėte Basic sąskaitą, turėsite iš naujo atlikti registraciją ir pasirinkti Custody prekybinę sąskaitą.

Custody prekybinė sąskaita turi ir trūkumų. Pagrindiniai trūkumai yra šie:

- Negalite parduoti vertybinių popierių skolon;

- Negalite prekiauti su finansiniu svertu;

- Nėra galimybės prekiauti derivatyvais;

- Dividendai ir obligacijų palūkanos apmokestinamos 1€ + 3%, bet ne daugiau kaip 10% (jeigu gaunate 2% dividendus, tuomet DEGIRO sumokėsite 0.06 % mokestį). Šio mokesčio galite išvengti investuodami į dividendus kaupiančius ETF fondus.

Minėti trūkumai neturėtų atbaidyti pasyvių investuotojų nuo Custody prekybinės sąskaitos. Net pats DEGIRO deklaruoja, kad retai prekiaujantiems pasyviems investuotojams naudingiau atsidaryti Custody prekybinę sąskaitą ir taip išvengti vertybinių popierių skolinimo trečiosioms šalims.[/signinlocker]

Kalbos barjeras. Daugelis lietuvaičių šneka anglų, kiek mažiau kitomis kalbomis. Atsidarius prekybinę sąskaitą D. Britanijoje, bazinė prekybos valiuta bus svaras, todėl patirsite papildomus valiutos konvertavimo mokesčius tiek pervesdami pinigus iš banko sąskaitos eurais į DEGIRO prekybinę sąskaitą svarais, tiek pirkdami prekybiniais mokesčiais neapmokestinamus ETF fondus, kurie yra denominuoti eurais. Atsidarę prekybinę sąskaitą Airijoje, ir investavę į prekybos mokesčiais neapmokestinamus ETF fondus Euronext ir Xetra biržose, neišvengsite biržose sujungimo mokesčio. Norėdami išvengti valiutos konvertavimo ir biržos sujungimo mokesčių, būsite priversti DEGIRO prekybinę sąskaitą atsidaryti Olandijoje, Prancūzijoje arba Vokietijoje ir su DEGIRO pagalbos centru kalbėti šių valstybių nacionaline kalba. Bent kelis kartus į minėtų valstybių DEGIRO pagalbos centrus siunčiau užklausas anglų kalba, tačiau nė karto nesulaukiau atsakymo. Tuomet pradėjau naudotis google translate ir siųsti užklausas į pagalbos centrus minėtų valstybių nacionaline kalba. Atsakymus į pateiktus klausimus gavau per 6-24 val. Kelis kartus atsakymo išvis nesulaukiau, tad tekdavo užklausą pakartoti. Gautą atsakymą su google translate verčiau atgal į anglų kalba ir taip išsiaiškinau atsakymus į rūpimus klausimus. Deja, skambinant pagalbos telefonu google translate nepadės. Jeigu nekalbate vokiečių, olandų ar prancūzų kalba, vargu ar suprasite ką daryti atsiliepus auto atsakikliui. Kalbos barjeras egzistuoja ir šiek tiek erzina, tačiau yra būdų kaip kalbos barjero galima išvengti.

DEGIRO trūkumai nėra dideli. Vertybinių popierių skolinimo kaip ir kalbos barjero galima išvengti. Nėra aišku ar sandorių vykdymo politika įgyvendinama skaidriai. Jeigu toki įtarimai ateityje pasitvirtintų, ilgalaikiams investuotojams tokios sąnaudos sudarytų vos kelias dešimtąsias procento nuo investicijų vertės ir būtų beveik nejuntamos. Prieš atsidarant prekybinę sąskaitą, svarbu žinoti DEGIRO trūkumus. Ne mažiau svarbu žinoti ir šio brokerio investuotojų apsaugos užtikrinimo politiką.

Investuotojų saugumą užtikrinančios priemonės

DEGIRO trūkumai, gali atbaidyti dalį investuotojų nuo šio brokeiro pasirinkimo. Kai kuriems gali kilti abejonių:

- ar DEGIRO prekybinėje sąskaitoje laikomi pinigai ir vertybiniai popieriai yra saugūs;

- ar DEGIRO brokeiriui bankrutavus, invetuotojas nepraras grynųjų pinigų ir vertybinių popierių.

Siekiant užtikrinti investuotojų grynųjų pinigų ir investicijų saugumą, klientams priklausantys vertybiniai popieriai yra atskirti nuo DEGIRO ir saugomi trečiosios šalies – paprastai didelio tarptautinio banko (pavyzdžiui, HSBC, Deutsche Bank, JPMorgan Chace, Citigroup). Kitaip tariant, DEGIRO nelaiko klientų pinigų savo sąskaitoje. Klientų pinigai yra iškarto pervedami trečiai šaliai. DEGIRO neturi galimybės naudotis ir nesinaudoja klientų pinigais, todėl net ir DEGIRO bankrutavus, investuotojų vertybiniai popieriai ir grynieji pinigai būtų saugūs (nebūtų naudojami DEGIRO skolų išmokėjimui kreditoriams).

Pagal Olandijos įstatymus (taikytina ir DEGIRO klientams) iki 20 000 € kliento turto (vertybinių popierių ir grynųjų pinigų) yra apsaugoti tais atvejais, kai finansų institucija negali įvykdyti savo įsipareigojimų klientui. Daugiau apie DEGIRO taikomą klientų turto apsaugos politiką skaitykite čia.

DEGIRO savo klienų pinigų nelaiko grynaisiais. DEGIRO sąskaitoje esantys pinigai investuojami į pinigų rinkos fondus ir generuoja grąža. Kai klientas atsidaro DEGIRO prekybinę sąskaitą ir perveda pinigų DEGIRO, kliento pinigus DEGIRO nedelsiant perveda tračiai šaliai ir investuoja Morgan Stanley arba FundShare pinigų rinkos fondą. Investuotojas pats gali pasirinkti į kurį pinigų rinkos fondą investuoti. Svarbu pažymėti, kad DEGIRO yra įsipareigojęs kompensuoti investuotojams nuostolius tuo atveju, jeigu Morgan Stanley pinigų rinkos fondas bus nuostolingas, todėl šiam fondui aš asmeniškai teikiu pirmenybę. FundShare pinigų rinkos fondo nuostolio DEGIRO nekompensuoja. FundShare pinigų rinkos fondo asmeniškai nelinkęs rinktis dar ir todėl, kad FundShare Fund Management yra dukterinė DEGIRO įmonė (priklauso tai pačiai įmonių grupei). Mano manymu, rinktis nepriklausomą pinigų rinkos fondo valdytoją yra saugiau.

DEGIRO brokeris taiko investuotojų aktyvų užtikrinimo priemones. DEGIRO bankrutavus investuotojas turėtų atgauti visas investuotas lėšas ir vertybinius popierius, nes pastarieji saugomi trečiosios šalies, o iki 20 000 vertės aktyvų saugumą papildomai garantuoja Olandijos vyriausybė.

Galimybė valdyti diversifikuotą portfelį

Pasinaudojęs DEGIRO teikiamomis galimybėmis, investuotojas gali nemokamai suformuoti ir valdyti iš įvairių turto klasių sudarytą investicinį portfelį. Diversifikuotas portfelis neženkliai įtakos ilgalaikį investicijų pelningumą, tačiau teisingai pasirinkus turto alokacijos strategiją riziką galima sumažinti kelis kartus. Diversifikavimo principus galite rasti straipsnyje „Asmeninis investicinis portfelis ir jo valdymas“. Išsamiai diversifikacijos nauda aprašyta knygoje „Strategija, nuo kurios visi turėtų pradėti ir prie kurios 91 % turėtų likti“, kur išanalizuoti 34-ių turto klasių alokacijos strategijų rezultatai 44 metų laikotarpiu. Daugelį jų galėsite įgyvendinti pasinaudoję prekybos mokesčiais neapmokestinamais ETF fondais. Kitaip tariant, Lietuvos investuotojai turi visas reikalingas žinias ir technines sąlygas sėkmingai investuoti išvengiant finansų konsultantų ir Lietuvos finansų tarpininkų paslaugų.

Pabaigai

DEGIRO prekybiniais mokesčiais neapmokestinami ETF fondai turėtų kaip reikiant sudrebinti Lietuvos finansų rinką. Aktyviai valdomų Lietuvos fondų valdytojai ir Lietuvos brokeriai (bankai ir finansų maklerių įmonės) negali nieko geresnio pasiūlyti investuotojams. Jie paprasčiausiai yra per brangūs. Jeigu norite į fondus investuoti kelis šimtus ar keliasdešimt tūkstančių eurų, mano nuomone, DEGIRO šiai dienai yra vienintelis racionalus lietuvaičio pasirinkimas. Jeigu žinote geresnį/pigesnį brokerį, informuokite. Nedelsdamas apie tai parašysiu išsamų straipsnį. Tačiau tokio nėra. Pigiau už 0,07% fondo valdymo mokestį be jokių papildomų komisinių už prekybą, šiuo metu Lietuvoje niekas kitas pasiūlyti negali. Spėju, kad dar ilgai negalės…

PS.

Jeigu skaudu matyti, kaip Lietuvos finansų tarpininkai, naudodamiesi investuotojų neišprusimu pelnosi iš jūsų draugų ir pažįstamų imdami didelius komisinius mokesčius už paslaugą, kurią DEGIRO siūlo dešimteriopai pigiau, pasidalinkite šiuo straipsniu. Ilgainiui kažkam tai gali sutaupyti tūkstančius…

PPS.

Jeigu turite papildomų klausimų dėl DEGIRO brokerio arba galite pasidalinti asmenine patirtimi, rašykite komentaruose apačioje. Diskusija padės atsakyti į klausimus, kurie nebuvo paliesti straipsnyje arba buvo aprašyti nepakankamai aiškiai.

[signinlocker id=”14501″] Siųsti straipsnį PDF formatu

.

.

[/signinlocker]

2018-11-19 SVARBU: straipsnio papildymas

Nuo 2018 m. spalio 22 d. vieną iš mano skaitytojų DEGIRO informavo, kad norint atsidaryti DEGIRO sąskaita neužtenka turėti IBAN vienoje iš Valstybių, kurioje savo veiklą vykdo DEGIRO. Papildomai reikia turėti dar ir tos valstybės mokesčių mokėtojo kodą, tad prieš perkant knygą „ETF fondai: praktinio investavimo vadovas„, įsitikinkite ar turite galimybę atsidaryti DEGIRO prekybinę sąskaitą.

Due to a regulatory change, as of 22/10/2018 to open an account, you will need to be a resident and hold a bank account in your name in one of the countries DEGIRO offers our services.At this time, you are able to use bank accounts and residency from the following countries:* Austria* Belgium* Czech Republic* Denmark* Finland* France* Germany* Greece* Hungary* Ireland* ItalyIn order to verify your account and prove your residency, you will have to provide tax number from one of the countries mentioned above. You cannot change the country to Lithuania as we are currently not accepting Lithuanian residents and bank accounts on the platform.

Skaitytojams, norintiems atsidaryti DEGIRO prekybinę sąskaitą, siūlyčiau pabandyti išnaudoti žemiau aprašytą registracijos spragą. Ačių Jevgenijui.

Jevgenijuaus komentaras:

„Sveiki,

Vakar užsiregistravau airiškame „degiro“, viskas yra tvarkoje, tik pradžioje reikia nurodyti „Country of residence“ Airiją (kadangi Lietuvos sąraše nėra), o pildant informaciją apie mokesčių mokėjimą pakeisti į Lietuvą (atsiranda sąraše). Banko sąskaitą naudoju vokišką – N26 bank.”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wow, super straipsnis! Džiaugiuosi, kad atsiranda vis daugiau žmonių, kurie stengiasi padėti tai mažai grupelei investuojančių Lietuvių.

Mes savo bloge irgi darėme analizę brokerių, priėjome išvadą, kad Degiro geriausias. Bet geriausias tik smulkiam investuotojui, nes neturi normalaus draudimo aktyvams, kaip kad pavyzdžiui Interaktive Brokers. Jeigu portfelis virš 100k, tuomet finansiškai Interactive Brokers tampa taip pat patraukliu, bei gerokai patikimesniu variantu. (Dėl ilgos istorijos, 500k aktyvų draudimo bei valdymo mokesčių).

Sėkmės visiems investuojantiems! Saugokitės nuo finansų rinkos vilkų!

Kaip Mr. Balticmustache ir sakė, kad atliko ju analizę, jis taipat rado puiku būdą, kaip būnant Lietuvoje atsidaryt saskaita ir gaut kortelę i Lietuvą per Eshopwedrop puslapiu. Už pristatymą sumokėjau 5e. Rekomenduoju paskaityt Mr. Balticmustache blog’a, ten yra nurodyta kaip tai padaryti.

Wow! Ploju atsistojes! Super straipsnis 🙂

Mano manymu cia dar didelis klausimas ar apsimoka del 2.5€ per metus rizikuoti kazka ne taip suprasti ir netureti galimybes gauti normalaus supporto anglu kalba (cia aisku jei anglu zinote pakankamai gerai)! Jei planuojama suinvestuoti daug pinigu (kad ir per ilga laikotarpi), mano manymu geriau sumoketi tuos pora euru kasmet.

Dar klausimelis del N26 ir kodo – kaip tik neseniai ten uzsiregistravau, korteles dar negavau (nors jau antra man turejo issiusti po to kai pirmos nesulaukiau), bet apie jokius apribolijumus nesuvedus skaiciuku niekur nieko dar nerase ir supportas nieko nesake… Kur apie rasoma?

Kai pirmą kartą nepavyko man pristatyti N26 kortelės gavau laišką su prašymu patikslinti adresą, kuriame buvo ir toks punktas apie N26 sąskaitos uždarymą tuo atveju, jeigu “If, by 29.08.2018, we have not received any reply to this message, we will assume you are no longer interested in using N26 and will subsequently cancel your account.“

As naudoju ETFMATIC.com gal yra kas megino juos? Jie be jokiu spec korteliu aptarnauja klientus anglu kalba is LT.

Ir papildyma galima daryti is LT saskaitos, nesu tikras db bet man rodos visi pavedimai mano buvo is tu paciu n26.

Kas dar nepamineti kad grynu galima issimti keiti vietiniu apribojimu is n26.

O vietiniai bankai, vienintelis ju privalumas kad idarbina daug zmoniu LT, ne pacius gudriausius bent jau klientu aptarnavime, bet vistiek prisideda kazkaip:)

Viskas ką pasakei tiesa, bet ETF matic turi fiksuotą komisinį, priklausomai nuo to kokią sumą investuoji. Ilguoju laikotarpiu komisiniai suėda praktiškai tiek pat, kiek ir lietuvos bankai.

Rašėm apie tai straipsnyje, gali pažiūrėti detaliau.

ETF matic turint bent viena vaika galima investuoti be jokiu komisiniu.. atsidarai accounta papildoma ant vaiko ir investuoji, savo pagrindiniame accounte palikes 100 euru.. 😉

O kokios yra išsiimimo sąlygos, ar domėjaisi?

Nemokamų pietų nebūna 🙂

Puikus straipsnis!

Tik nesu visai tikras del vastybes pasirinkimo Degiro saskaitos atidarymui. Jeigu investuosiu sakykim ~10k ir ilgesniam laikui, ar netenku kazko is esmes jei pasirenku Airija? Keli eurai tikrai nieko nekeistu, bet norisi anglu kalbos ir supratimo aiskaus. Ar be keliu euru yra dar kazkas ka reiktu apsvarstyti renkantis sali?

Rokas

Iš esmės, skirtumas tik 2,5 eur.. Tad jeigu, kasmet dėl kalbos barjero išvengimo esate pasiryžę mokėti 2.5 EUR, Airija būtų geriausias pasirinkimas.

Labai įdomus straipsnis, džiaugiuosi, kad kažkas gilinasi ir dalinasi.

Norėčiau trumpai parašyti apie kitą straipsnio pusę – registruodamiesi į DEGIRO ir N26 pagal aukščiau esančius žingsnius kaip ir pažeidžiate jų terms and conditions. Jūs įvedate duomenis kurie yra netikri, tam kad galėtumėte naudotis jų paslaugomis. Tai turbūt galime vadinti fraudu. Kalbant apie saugumą, aš abejoju ar Olandija apsaugos jūsų EUR 20.000,00, nes paprasčiausiai jūs neturėjote teisės investuoti į DEGIRO.

Viskas gerai, tol kol vyksta taip kaip viskas vyko. Kas atsitiks jei kažkas pasikeis ir pvz reikės updatinti accountus, ateis nauja EU direktyva, DEGIRO patirs kitokio fraudo ir bus priversta keisti savo vidines procedūras. Visa tai gali neigiamai paveikti jūsų investicijas.

Vitalijau, tikrai tikslus komentaras, bet ar galima registraciją kitu adresu vadinti fraudu/apgavyste. Jeigu: a). N26 ir DEGIRO oficialiai veikia Lietuvoje. b) prisiregistravau adresu, kokioje pvz. Vokietijoje kur „tarkime mėnesį nsėkmingai ieškojau darbo”, o paskui grįžau į LTU c) DEGIRO pats deklaruoja, kad svarbu valstybės IBAN, o ne deklaruotos ar faktinės gyvenamosios vietos ar adresas, todėl DEGIRO jokių sąlygų apskritai nepažeidinėji.

Toki būtų pasiteisinimai, bet žinoma, tai gali neapsaugoti nuo N26 sąskaitos uždarymo. Net ir tokiu atveju manau žmogui būtų duotas įspėjimas – t.y. laiko per kurį jis galės parudoti savo invetsicijas DEGIRO ir išsitraukti pinigus į LTU sąskaitą.

PS. O gyvenime gali visko nutikti, gali būti, kad DEGIRO išties ateityje apribos lietuvaičiams galimybę atsidaryti sąskaitą ar nuspręs atsisakyti klientų iš Lietuvos. Gali būti, kad taip ir nenutiks ir viskas liks kaip buvę.. ateitis nežinoma, žinoma, todėl nesu linkęs spekuliuoti tokiomis temomis, juk Lietuvos finansų tarpininkai ir bankai irgi vieną dieną gali pasutraukti iš LTU/nutraukti veiklą/bankrutuoti ir t.t. Visur yra rizika. Jūsų minėta rizika taip pat egzistuoja ir kiekviena sinvestuotojas ją turi įsivertinti…

Kaip tik skaitinėjau N26 FAQ ir radau, kad gyvenantiems ne DE yra nurodytas sąrašas, kokie asmens tapatybės dokumentai yra tinkami. Lietuvos ID yra tinkamas, tad jų terms and conditions tikrai nėra pažeidžiamas. https://docs.n26.com/cs/Support+Center/Verification/201804-supporteddocs-nonDE-EN.pdf

Sveiki, as siulau visiems is LT issiusti laiska i N26 su prasymu leisti atsidaryti saskaita:)

Dabar jie sneka apie techininius apridojimus bet atarkim man nuskilo ir as atsidariau dar tada kai buvo leidziama tai LT pilieciams. Aciu luminorui, savo nesamonemis mane taip dakale:)

Kitas klausimas, galima investuojant i ETF’us per degiro arba mano ETFMATIC susigrazinti GPM nuo pirmu 2000EUR/metus? Kaip is 5os pakopos pensijos?:)

P.s

Ziauriai geras straipsnis, jei daugiau tokiu bus finansinis isprusimas LT per ora meupaaugs dvigubai nei tol

Geras straipsnis. DEGIRO buvau pats atradęs jau prieš gerus du metus, bet taip nieko su juo ir nedariau. Baimė, kad nebus kaip išsireikalauti savo investicijų. Šitas dalykas liečia visas online platformas. Straipsnio autoriaus norėčiau paprašyti panagrinėti (gal net bendradarbiaujant su teisininku), kas būtų tarkim, jei vieną dieną tiesiog nebegali prisijungti prie sistemos, o paskambinus jiems, jie neatsilieptų arba net neigtų, kad apskritai turėjai pas juos sąskaitą. Be pavedimų iš banko į DEGIRO, daugiau nieko apčiuopiamo kaip ir neturi, nu gal dar koks laiškas, kad užsiregistravai. Kur kreiptis? Kaip įrodyti?

Sveikas,

Na, visų pirma, tai atsitikus tavo aprašytai situacijai kiltų didelė panika rinkose. Degiro turi tikrai daug vartotojų, kurie atkreiptų prižiūrinčių institucijų dėmesį.

Na, o kad turėtum patvirtinimą, jog pirkai vieną ar kitą VP, tiesiog išsisaugok pirkimo orderius ir transactions. Oficialiai tie vertybiniai popieriai priklauso tau, o ne Degiro. Tad atsitikus blogajam scenarijui, įsikiš valstybinė institucija (ko gero Olandijos), kuriai lengvai galėsi įrodyti, jog Degiro saugojo tavo vertybinius popierius. Tuomet ko gero tiesiog perkelsi juos kitur.

Sveiki, gaila, kad taip vėlai atradau jūsų puslapį. Jau beveik metai, kaip esu pasirašęs Swede gyvybės draudimą „Saugus pensijos fondas” ir matau, kad tai buvo didžiulė klaida, kai matai kokie mokesčiai, investicinė grąža ir t.t. Man iki pensijos dar daugiau nei 30 m. Ką patartumėt, nutraukti iš karto su prisiimtais nuostoliais ar kokį kitą sprendimą..

Pakliuvai 🙂

Mano nuomone, geriausia fiksuoti nuostolius ir pradėti savarankiškai pasyviai investuoti. Bent jau aš taip dariau. Žinoma kiekviena situacija yra individuali, tad nereiktų priimti, kaip už gryną pinigą. Savarankiško investavimo pradžioje visada reikia skirti laiko pasidomėti, paskaityti esminių taisyklių ir strategijų. Bet tai atsiperka su kaupu. Dideliu kaupu!

Viena galiu pasakyti užtikrintai – per 30 metų investicinis gyvybės draudimas tau „suvalgys” labai daug pinigų.

Pvz. Jeigu kas mėnesį kauptum po 100€ ir investuotum į pasyvų ETF, tai po 30 metų tikėtina turėtum apie 83700€! (0.15% valdymo mokestis, ~5 proc. metinė grąža). Tai yra sudėtinių palūkanų galios pavyzdys, nes investavai 36000€, o turi daugiau nei dvigubai. Tačiau jeigu šiuos pinigus duotum banko fondui, kuris ima „tik” 1% valdymo mokestį, po 30 metų tikėtina turėtum 69900€. Net 1% ilguoju periodu yra LABAI DAUG, jau nekalbant apie tai, kad investiciniuose draudimuose tie mokesčiai dar didesni. O kur dar suma, kuri nueina nebūtinai reikalingam draudimui? Mokesčiai dažnai siekia ir 2%, kas reiškia, kad tavo 100€ užaugtų tik iki ~58000€.

Žinoma, tai istoriniai skaičiai. Ateityje gali būti ir geriau. Ir blogiau. Visur rizika. Taip pat daug priklauso ir nuo tavo valios ir stiprybės pirkti ir parduoti kada sunku, laikytis strategijos.

Kad ir kaip ten, sekmės!

Asmeniškai, gyvybės draudimo sutartį nutraukiau po trijų metų nuo sutartie spasirašymo. Priežastis – 1- man jo nereikia, nes mano mirties atveju šeimai pinigų netruks. 2. Dideli mokesčiai. Žinoma, kas naudingiau Jums, priklausys nuo jūsų individualios situacijos.

O gal galetumete pakomentuoti del W-8BEN formos pildymo? Ten praso kazkokio PPS numerio. Cia kaip ir mokesciu moketojo numeris kazkoks turetu buti. Bet neprisimenu kad lietuvoj kazka tokio dalintu gyventojams. Nebent asmens koda gal irasyti?

Jeigu gerai pamenu, PPS yra mokesčių mokėtojo numeris, kuris Lietuvoje yra toks pats kaip asmens kodas.

Sveiki, o ka manot apie eToro prekybos platforma. Ten be akciju, indeksu ir kt priemoniu yra ir ETF fondai (iš viso 83). Vienintelis mokestis yra spread’as 0.09% dydžio. Daugiau jokiu kitu mokesčiu, atrodo patraukliai..

Pasatisykit ka snors, jeigu klystu, bet greitai užmetus akį į Etoro, susdariau įspūdį, kad jie sudaro galimybę prekiauti ne pačiais ETF , o ETF CFD (kontraktai dėl kainų skirtumo), nuo kurių mokami (be jau minėto 0,09 proc. spredo) dar ir „ETFs Overnight Fees“ siekiantys 40-80 USD per metus (BUY Position 6.4% + 1 Month LIBOR* / SELL Position 2.9% + 1 Month LIBOR*)

Man rodos klystat, nes tai ka parašėt galioja tik sandoriams su svertu (leverage) ir short position. Tiesa be sverto mažiausia suma su kuria perkama yra 500$

Bet kiek suprantu 0.09% spread ir viskas.

Į Degiro investuoju jau kurį laiką. Investuoju pasyviai į ETF, po kelis šimtus eurų per mėnesį. Turiu basic paskyrą, ar vertėtų pasikeisti ją į custody?

Benai, manau custudy sąskaita pasyviems investuotojams yra naudingesnis pasirinkimas.

Šiaip pamastymas: ko reiktų, kad vanguard/iShares atsirastų LT? Nes mastant apie ilgą laiką ir rimtesnes sumas, kažkaip prisiimti tokias rizikas, kaip čia diskutuojam labai jau ne kažką.

Kokie pasiūlymai investavimui į ETF, jei Degiro paskyros negali susikurti?

O kas bus su esamem Degiro klientais, ar saugu toliau ten investuoti?

Manau kad nesaugu

Sveiki,

Vakar užsiregistravau airiškame „degiro”, viskas yra tvarkoje, tik pradžioje reikia nurodyti „Country of residence” Airiją (kadangi Lietuvos sąraše nėra), o pildant informaciją apie mokesčių mokėjimą pakeisti į Lietuvą (atsiranda sąraše). Banko sąskaitą naudoju vokišką – N26 bank.

Dėkui Jevgenijui, Man sausio pradžioje tokiu pačiu principu pavyko užsiregistruoti 🙂

Dabar bandau registruotis su Monese, tai deja, panašu, kad nepavyks dėl skirtingų valiutų, nes rašo: unfortunately, we are unable to accept payments not in the local currency of our platform

Sveiki,

Norėjau paklausti kurį brokerį/Lietuvos banką rekomenduotumėte atsidaryti VP sąskaitą, kur palankiausios Jūsų manymu sąlygos investuojant į pasaulinius/Europos ETF?(suprantu, kad bet kokia alternatyva Degiro daug brangesnė, bnet dėl esamos padėties dabar neįmanoma atsidaryti Degiro paskyrą). Kokia Jūsų asmeninė nuomonė apie Šiaulių banką? (nes dabar čia turiu VP sąskaitą) Kokios procedūros jei norėčiau perkelti savo VP į kitą VP sąskaitą?

Sveiki,

Puikiai aprašyta, bet gal kam nors pavyko rasti alternatyvą Degiro? Nes LT kaip suprantu niekaip jau.

Sveiki,

Labai įdomu kokius dar nebrangius brokerius galima rinktis norint investuoti į ETF fondus?Mačiau lyg ir Luminor ne iš brangiųjų, bet labai jau ribotas ETF fondų pasirinkimas 🙁

Su Degiro visiškas š…, įdomu ką pasiūlys Revolut, žadėjo 2019 antroje pusėje pasiūlyti kažką panašaus į Degiro. Bandžiau ieškoti alternatyvų, tai išvados, kad neradau jokių. Yra Amerikėje keletas panašių platformų, bet nebūnant rezidentu nieko nepadarysi. Kolkas matau vienintelį kelią nuvažiuoti į Suvalkus ir lenkiškam banke atsidaryti sąskaitą ir su ja užsiregistruoti Degiro. Jeigu artimiausiu laiku pavyks tai padaryti parašysiu.

Labas, Tomai. Ar pavyko? Ar nebandėt?

Kai mane nervina tas mūsų užkampis kurį vadiname Lietuva. Jau ir taip sunku čia gyventi, bet net kai ir sugebi susitaupyti pinigų ir nori investuoti į ateitį atsiranda trilijonas barjerų visur. Man atrodo čia kiekvienas turėtų paklaust savęs, kam mes į ta ES įlindome jeigu čia LT yra laikoma kai kokia trečiojo pasaulio šalis ir negalime gauti, nei paprasčiausių paslaugų be kažkokių machinacijų.

Sveiki, gal kas esate susidūręs su Etfmatic, kaip suprantu galima investuoti iš Lietuvos. Gal kas plačiau pakomentuotų.

Turiu ETFmatic atidatytą sąskaitą vaiko vardu, tokia galimybė pas juos su vieninteliu 0.12 mokesciu.

https://etfmatic.com/pricing Papildau iš Revolut

Jeigu norite turėti DE sąskaitą galima atsidaryti TransferWise. Sąskaita nemokama, pavedimasEUR su kainos pakeitimais nuo kovo 0,63 ct. Nemokama kortelė su kuria galima pasidaryti top up į Revolut 🙂

Jei registruositės galit pasinaudoti linku ir padaryti bonusą transferwise.com/u/tomasr242

I see you don’t monetize your page, don’t waste your traffic, you

can earn extra cash every month. If you want to read about this method, simply search in gooogle: dracko’s tricks

Sveiki,

Gal galite kas nors pateikti apibendrintą naujausią informaciją, kaip gyvenant Lietuvoje šiuo metu optimaliausiai, nesmuglinant sąskaitų/adresų ir pan. investuoti į ETF per DEGIRO / ETFmatic / … ?

ETFmatic registracija paprasta:

1. uzsiregistruoji puslapyje

2. veliau paprase:

– for the proof of identity: a copy of your ID, passport or driver’s licence

– for the proof of address: a utility bill, bank statement or telephone bill issued within the last three months which shows your current address on it.

2.1 atsiunciau skana saskaitos uz komunalinius (figuruoja adresas) -> „proof of address”

2.2 atsiunciau skana ID korteles -> „proof of identity”

jiems tiko. toliau pervedi pinigus is banko saskaitos (as naudoju debit card metoda, jokiu mokesciu bankui uz iseinancius nereik moket). lygiai viska kiek pasirenki -> tiek ir ikrenta i saskaita@ etfmatic.

dar yra:

bank transfer metodas

direct debit

Nedarykite direct debit ETFmatic – pabandžiau pasidaryti ir gaunu iš Swedbank email:

Tiesioginio debeto paslaugos įkainiai:

· sutarties pasirašymo su banku mokestis – 6 Eur;

· mokestis už vieną lėšų nurašymą pagal pateiktą tiesioginio debeto mokėjimo nurodymą – 4 Eur

Kosmosas.

Man nesiseka uzsiregint i etfmatic, parasau savo el pasta, atsiuncia nuoroda, darau confirm ir toliau nieko nevyksta…

Sveiki, ar kas nors bandėte registruotis į Degiro paskutiniu metu? Ar yra kažkokių pasikeitimų ? Per beviek du metus daug kas galėjo įvykti.

beje vis dar neteikia paslaugų į Lietuvą.

Manau anksciau ar veliau prisizaisite „apeidinedami” oficialias salygas. Bet koks pasikeitimas DEGIRE ir tada: „laba diena, o kas cia toks nelegalas pas mus is kazkokios afrikos salies, lithuania?”.

Plius dabar DEGIRE reikia proof of rezidence. Tai idomu kaip jus ji sufabrikuojate.

Klausinejo kazkas apie eTORO… Visi nueiname i normalu puslapi koki kaip „brokerchooser” ir pasigiliname i galimybes.

Jei tingite, tai pasakysiu kad jei pamatote zodeli CFD prie brokerio platformos (etoro, plius500…) tai isjungiat kompa ir sudeginat ji ir po dusu apsiprausiat kad neuzsikresti. Tai brudai registruoti arabuose ar kinijose kur JUS NEOWNINAT akciju, jos lieka oficiali platformos nuosavybe. Cia kazkas panasaus kad rinkoje pirkti gali tik rimti bahurai, minimum 100 akciju iskart, ir saskaitas brokeriose atsidaro tik su 100k minimumu (kaip saxo bank). Tada platformeles afrikieciams tokios tampa tarpininku, jos jusu pinigus paima, pacios yra perkantysis asmuo, jum ekrane parodo kad atseit jus kazka nusipirkote, o jus paduhintas tikite tuo… Jos yra nereguliuojamos! ju nekontroliuoja, nieko is ju neatgausite jei jos nuspres jus kidalinti.

As katik atsidariau saskaitas sweicaruose – Swisquote ir USA brokeryje Firstrade. Kol kas dar nepradejau investuoti.

Swis manau yra nesunaikinamas super reguliuojamas saugiausias variantas, bet su debiliskais mokesciais. turesiu akounta atsargai kai pasaulio ekonomika sugrius sia ziema.

Firstraide vienintele norm oficiali alternatyva afrikieciams. Mazi mokesciai. Tinka pradedantiesiems. Deja tik usa akcijos. Bet, skirtingai nuo kokio ETFmatic yra kitu dalyku – Grynu akciju, mutual fundu ir svarbiausia Bondu! Investuoti tik i etf yra labai silpnas dalykas. Iskesti visas audras ir tureti buletproof portfeli reikia akciju+etf+bonds. Tiksliai neatsimenu, kol pats nepradejau daryti, bet pagal mane Firstrade turi automatinio dividentu reinvesmento galimybe. Jusu dividentukai pirks naujas akcijytes tipo anksciau nei musu afrikos valstybes fermeriu valdzia bus informuota kad jus gavote dividentu, todel jums nereikes moketi mokesciu uz juos.

Youtube visi paieskome zmogaus vardu Joseph Carlson, pirmuose jo video pamatome ka verta pirkti. tam kad isvis suprastume pamatus investavimo. kurie 2020 ir 2021 metais mums aisku nebetiks nes sugrius pasaulio ekonomika. Bet man pvz aisku kad cocacola, proctorandgamble, jonsonandjonson ir pan. evilcorpai niekad nedings ir investuosime i juos net po apokalipses.

https://investologija.lt/blogas/blogas/degiro-etf-fondai-nemokamai-jokiu-pasleptu-mokesciu/

DEGIRE galima registruotis, nurodant neteisinga adresa, bet prisizaisti galima greitai ir saskaita bus uzdaryta