Pinigų rinkos priemonės yra ne kas kita kaip trumpalaikės obligacijos. Pinigų rinkos priemonės yra bene saugiausi vertybiniai popieriai, tad, jeigu norite investuoti trumpesniam nei metų laikotarpiui, patartume šia investavimo priemone pasidomėti atidžiau.

Gero skaitymo

Finansų rinka, pinigų rinka ir kapitalo rinka

Norint gerai suprasti, kas yra pinigų rinkos priemonės, reikia suvokti iš ko sudaryta finansų rinka. Finansų rinka – tai rinka kurioje prekiaujama finansiniu turtu. Finansų rinką sudaro pinigų rinka ir kapitalo rinka. Pinigų rinka ir kapitalo rinka skiriasi tuo, kad pinigų rinkoje prekiaujama vertybiniais popieriais, kurių išpirkimo terminas yra trumpesnis nei 1 metai, o kapitalo rinkoje prekiaujama vertybiniais popieriais, kurių išpirkimo terminas yra ilgesnis nei 1 metai.

Pinigų rinka reikalinga todėl, kad pinigų išlaidos ir įplaukos retai kada sutampa. Tokiam trumpalaikiui pinigų trūkumui padengti kompanijos ir bankai skolinasi pinigų rinkoje. Tuo tarpu kompanijos, laikinai turinčios grynųjų pinigų perteklių, trumpam laikotarpiui juos skolina uždirbdami palūkanas.

Pinigų kainą rinkoje nustato pinigų paklausa ir pasiūla. Paprastai pinigų rinkoje prekyba prasideda nuo 1 mln. € (JAV – nuo 1 mln. USD), todėl į pinigų rinką galima žiūrėti kaip prekybą pinigais.

Pinigų rinkos dalyviai

Pagrindiniai pinigų rinkos dalyviai yra bankai, valstybė, įmonės ir investuotojai. Pinigų rinkos dalyviai pinigų rinkoje dalyvauja dėl skirtingų priežasčių:

- Bankai pinigų rinkoje dalyvauja, siekdami palaikyti centrinio banko nustatytą atsargų lygį ir formuoti savo paskolų portfelius.

- Valstybė dalyvauja pinigų rinkoje siekdama pasiskolinti lėšų ir įgyvendinti monetarinę politiką.

- Kompanijos pinigų rinkoje dalyvauja siekdamos trumpam pasiskolinti pinigų, užtikrinti mokėjimus (banko akceptai) arba nereikalingus pinigus investuoti.

- Investuotojai pinigų rinkoje dalyvauja, siekdami saugiai investuoti trumpu laikotarpiu.

Pinigų rinkos finansinės priemonės: kas tai?

Dažnai mes girdime apie įvairių bankų ir investicinių kompanijų siūlymus investuoti į pinigų rinkos priemones, akcijas, obligacijas. Dėl šios priežasties pradedantiesiems investuotojams paprastai susidaro įspūdis, kad pinigų rinkos pirmesnės ir obligacijos yra visiškai skirtingos investicinės priemonės. Tačiau obligacijos ir pinigų rinkos finansinės priemonės turi daugiau panašumų nei skirtumų. Pinigų rinkos priemonės kaip ir obligacijos, yra skolos vertybiniai popieriai. Pagrindinis pinigų rinkos priemonių ir obligacijų skirtumas yra tas, kad obligacijų trukmė yra ilgesnė nei vieneri metai, o pinigų rinkos priemonių trumpesnė nei vieneri metai. Pinigų rinkos priemonės gali būti išleidžiamos kelių dienų, savaičių ar keleto mėnesių laikotarpiui. Taigi visas pinigų rinkos priemonių „gyvavimo“ laikotarpis nuo jų išleidimo iki išpirkimo negali būti ilgesnis nei 365 dienos. Tuo tarpu obligacijos išperkamos ilgiau nei po metų.

Pinigų rinkos svarbiausia savybė yra maža rizika. Pinigų rinkos priemonės yra labai likvidžios. Pinigų rinkos priemones galima be nuostolių paversti pinigais. Pinigų rinkos finansinės priemonės išleidžiamos labai trumpam laikotarpiui, todėl mažai tikėtina, kad per trumpą investavimo laikotarpį rinkos kaina staiga nepalankiai pasikeis. Taip pat yra mažai tikėtina, kad per trumpą laiką emitentas taps nemokus. Iždo vekselių rizika laikoma mažiausia, nes vertybinių popierių emitentas yra valstybės. Kitų institucijų patikimumas yra šiek tiek mažesnis, tačiau tikimybė, kad emitentas taps nemokus per keletą mėnesių taip pat yra minimali.

Pinigų rinkos svarbiausia savybė yra maža rizika. Pinigų rinkos priemonės yra labai likvidžios. Pinigų rinkos priemones galima be nuostolių paversti pinigais. Pinigų rinkos finansinės priemonės išleidžiamos labai trumpam laikotarpiui, todėl mažai tikėtina, kad per trumpą investavimo laikotarpį rinkos kaina staiga nepalankiai pasikeis. Taip pat yra mažai tikėtina, kad per trumpą laiką emitentas taps nemokus. Iždo vekselių rizika laikoma mažiausia, nes vertybinių popierių emitentas yra valstybės. Kitų institucijų patikimumas yra šiek tiek mažesnis, tačiau tikimybė, kad emitentas taps nemokus per keletą mėnesių taip pat yra minimali.

Už pinigų rinkos priemones yra mokamos iš anksto nustatyto dydžio palūkanos. Šių vertybinių popierių pelningumas yra mažas arba vidutinis, kadangi pinigų rinkos finansinės priemonės yra saugesnės ir likvidesnės nei kiti vertybiniai popieriai (obligacijos ar akcijos). Dėl šios priežasties pinigų rinkos finansinės priemonės domina tik tuos investuotojus, kurie investuoja pinigus trumpam (trumpiau nei 1 metai) ir siekia užtikrinto pelno. Jeigu pinigus galite investuoti ilgesniam nei 1 metų laikotarpiui, patartina prisiimti didesnę riziką ir investuoti į obligacijas.

Paprasčiausias būdas individualiam investuotojui investuoti į pinigų rinkos priemones yra pinigų rinkos fondo vienetų pirkimas. Nepaisant to, kad pinigų rinkos fondai investuotojui iškarto siūlo suformuotą investicinį paketą, tačiau investuotojui vis tiek naudinga žinoti apie iždo vekselius, bankų akceptus, komercinius vekselius ir t.t. dėl dviejų priežasčių:

- Pinigų rinkos fondai sudaryti daugelio skirtingų pinigų rinkos priemonių. Žinodamas kaip šios pinigų rinkos finansinės priemonės veikia, investuotojas galės pasirikti geriau jo poreikius atitinkantį pinigų rinkos fondą.

- Kartais, investuodamas į konkrečias pinigų rinkos priemones, investuotojas gali tikėti daug didesnės investicinės grąžos.

Pinigų rinkos priemonėms priskiriama:

- Iždo vekseliai

- Pinigų rinkos fondai

- Bankų akceptai

- Depozitų sertifikatai

- Komerciniai vekseliai

- Atpirkimo sandoriai (REPO),

- Akredityvai

- Faktoringas

- Inakso

Kaip matote, pinigų rinkos finansinės priemonės yra ganėtinai skirtingos, tačiau visi jie pasižymi tomis pačiomis savybėmis:

- maža rizika;

- trumpas išpirkimo terminas (mažiau nei 365 dienos);

- didelis likvidumas;

- maži pervedimo kaštai.

Palūkanų normos skaičiavimas

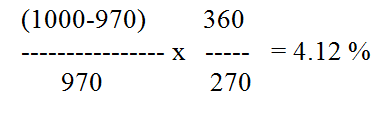

Daugelis pinigų rinkos priemonių neturi nustatytos palūkanų normos, o tiesiog parduodamos su nuolaida, vėliau jas išperkant nominalia verte. Dėl šios priežasties sumaniam investuotojui verta mokėti apskaičiuoti pinigų rinkos priemonių pajamingumą. Pinigų rinkos priemonių pajamingumą galite apskaičiuoti pagal šią formulę:

Pvz. Jeigu už valstybės iždo vekselius sumokėjote 970 €, o po 270 d. jie bus išpirkti mokant 1000 , už kiekvieną tai jų pajamingumas bus 4.12 proc.

Pinigų rinkos priemonės: kokią jų rizika?

Pinigų rinkos finansinės priemonės nėra apdraustos valstybės kaip indėliai banke. Indėliai banke netgi pastarajam bankrutavus grąžinami indėlio savininkui, kadangi valstybė apdraudžia visus indėlius iki tam tikros sumos (Lietuvoje iki 100 000 €). Nepaisant to, kad pinigų rinkos priemonės nėra apdraustos, tačiau nereikia galvoti, kad pinigų rinkos fondai yra gerokai rizikingi už indėlius. Pinigų rinkos fondai yra saugūs dėl dviejų priežasčių:

- Pinigų rinkos leidžia mažai rizikingi emitentai: valstybės, aukštą patikimumo reitingą turinčios tarptautinės korporacijos.

- Pinigų rinkos priemonių išpirkimo terminas yra labai trumpas (iki 365 d.), o tai sumažina riziką. Mažai tikėtina, kad stambios kompanijos ar valstybė per einamuosius metus taps nemokios ir negalės atsiskaityti su investuotojais. Dėl šios priežasties pinigų rinkos priemonių vertė yra stabili ir beveik nesikeičia iki jų išpirkimo.

Jeigu jūs vis tiek pergyvenate dėl rizikos, tuomet įsigykite stipriausių ekonomiškai valstybių (JAV, Japonija, Didžioji Britanija, Vokietija) iždo vekselių, banko akceptų arba padėkite indėlį į banką ir taip eliminuosite riziką. Paminėtos pinigų rinkos priemonės yra pačios saugiausios. Faktiškai neįmanoma, kad vos per keletą mėnesių:

- netikėtai bankrotuos ekonomiškai stipri valstybė;

- bankrotuos ir kompanija apmokanti akceptą ir pats bankas;

- indėliai bankuose (Lietuvoje iki 10 000 eurų) yra apdaruti valstybės.

Komercinių vekselių rizika yra labai maža, tačiau ji yra aukštesnė nei iždo vekselių, banko akceptų ar indelių, kadangi finansų istorijoje buvo keletas atvejų, kai stambios kompanijos per kelis einamuosius mėnesius bankrutavo, kas sąlygojo, kad pinigų rinkos fondai buvo nuostolingi.

Nepaisant to, kad daugelio pinigų rinkos vertybinių popierių rizika yra labai maža, tai nereiškia, kad neegzistuoja rizikingi pinigų rinkos vertybiniai popieriai. Kai kurie pinigų rinkos vertybiniai popieriai yra išties rizikingi (pvz. ekonomiškai nestabilių valstybių iždo vekseliai). Kai kurie agresyvių pinigų rinkos fondų valdytojai investuoja į rizikingus pinigų rinkos vertybinius popierius siekdami padidinti fondo pajamingumą. Dėl šios priežasties sumanus investuotojas turi skaityti pinigų rinkos fondo prospektą, kur parašyta fondo rizika ir investavimui taikomi apribojimai. Pvz. norėdami išvengti komercinių vekselių rizikos, jūs galite rinktis pinigų rinkos fondą, kuris investuoja tik į ekonomiškai stabilių valstybių iždo vekselius.

Pinigų rinkos fondai

Pinigų rinkos fondai užima vis svarbesnę pinigų rinkos dalį. Individualiam investuotojui yra ganėtinai sudėtinga investuoti į pinigų rinkos priemones tiesiogiai, dėl didelės minimalios investuojamos sumos. Pinigų rinkos fondas – tai investicinis fondas, investuojantis pinigų rinkos priemones. Pinigų rinkos fondas dideliais kiekiais perka skirtingas pinigų rinkos priemones (iždo vekselius, komercinius vekselius, bankų akceptus, atpirkimo sandorius ir t.t.), o vėliau fondo vienetus pardavinėja individuliams investuotojams. Taip sudaromos galimybės smulkiems investuotojams investuoti pinigų rinkoje.

Pinigų rinkos fondų pagrindinis konkurentas yra indėliai. Pinigų rinkos fondais prekiaujama bankuose, brokerių įmonėje ar investicinėje kompanijose. Brokeriai stipriai konkuruoja su investicinėmis kompanijomis platindamos pinigų rinkos fondų vienetus. Sumanus investuotojas turi žinoti, kad brokeriai paprastai taiko didesnius mokesčius. Turint omenyje, kad pinigų rinkos priemonių pajamingumas yra labai mažas, todėl net ir menkiausi mokesčiai gali stipriai sumažinti investicinę grąžą. Kita vertus, brokeriai yra suinteresuoti privilioti investuotojus, kadangi jų atlyginimas tiesiogiai priklauso nuo pardavimų.

Paprastai pinigų rinkos fondai yra valdomi investicinių kompanijų. Pinigų rinkos fondai yra puiki alternatyva indėliui ir yra ne toki rizikingi kaip akcijų ar obligacijų fondai. Investuotojai iš investicinių kompanijų perka pinigų rinkos fondo vienetus. Už gautus pinigus investicinės kompanijos perka įvairias pinigų rinkos priemones (iždo vekselius, akceptus, depozito sertifikatus) ir taip suformuoja pinigų rinkos fondą. Pinigų rinkos fondai yra skirtingi. Jie gali investuoti į pinigų rinkos priemones geografiniu principu (tik tam tikroje valstybėje ar valstybių grupėje platinamos pinigų rinkos priemones), tik į tam tikro tipo pinigų rinkos priemones pvz. tik į iždo vekselius arba tik tam tikra valiuta denominuotas pinigų rinkos priemones ir t.t.

PINIGŲ RINKOS FONDO PRIVALUMAI

- Labai likvidūs.

- Labai maža rizika.

- Jei gali būti naudojami pinigų trumpalaikiam įdarbinimui, ieškant galimybės kur investuoti pinigus ilgesniam laikotarpiui.

- Jie kiekvieną dieną uždirba pinigus.

- Į pinigų rinkos fondus galima investuoti ir turint mažą pinigų sumą.

- Nereikia mokėti mokesčių perkant ir parduodant pinigų rinkos fondo vienetus.

- Reikia mokėti mokesčius, jeigu parduodate pinigų rinkos fondo vienetus neišlaikę jų ilgiau nei metų. Tuo tarpu jeigu akcijas ar obligacijas parduosite neišlaikę jų ilgiau kaip metus, privalėsite sumokėti 15 proc. pelno mokestį.

PINIGŲ RINKOS FONDŲ TRŪKUMAI

- Reikia mokėti mokesčius, jeigu parduodate pinigų rinkos fondo vienetus neišlaikę jų ilgiau nei metų. Tuo tarpu indėlių palūkanos yra neapmokestinamos.

- Investuodami tiesiogiai į pinigų rinkos priemones investuotojai gali uždirbti daugiau nei pirkdami pinigų rinkos fondų vienetus.

KAIP PASIRINKTI PINIGŲ RINKOS FONDĄ

Svarbiausia kriterijus renkantis pinigų rinkos fondą yra asmeniniai poreikiai. Tik žinodami savo finansinius tikslus ir suprasdami kas yra pinigų rinka ir kaip ji veikai, galėsite pasirinkti geriausiai jūsų asmeninius poreikius atitinkantį pinigų rinkos fondą.

Yra daug įvairių pinigų rinkos fondų, todėl sumanus investuotojas turi atlikti kruopščią analizę, norėdamas surasti geriausiai jo poreikius atitinkantį pinigų rinkos fondą. Daugiausiai informacijos apie pinigų rinkos fondą investuotojas gali rasti fondo prospekte. Kitą informaciją galite rasti apsilankę fondo valdytojo internetinėje svetainėje arba susisiekę su finansų konsultantu.

Sumanus investuotojus turėtų skirti ypatingą dėmesį šiems fondo kriterijams:

- Mokesčiai. Išsiaiškinkite ar taikomi fondo pirkimo ir pardavimo mokesčiai. Nepirkite pinigų rinkos fondų, kurie taiko šiuos mokesčius. Paprastai pinigų rinkos fondai netaiko šių mokesčių. Tai reiškia, kad viskas ką jūs sumokate ir yra investuojama į pinigų rinkos fondą.

- Fondo grąža. Išanalizuokite fondo grąžą. Fondo grąža priklauso nuo vertybinių popierių rizikos, veiklos išlaidų ir nuo to, kokio dydžio komisinius mokesčius jis taiko investuotojams. Fondo, kuris investuoja į iždo vekselių, pajamingumas visuomet bus mažesnis nei fondo, kuris investuoja į komercinius vekselius ar atpirkimo sandorius, tačiau valstybės bankroto tikimybė yra žymiai mažesnei nei privačios kompanijos.

- Fondo pajamingumas. Tai, kad išsirinkote aukštesnio pajamingumo fondą dar nereiškia, kad galutiniame rezultate fondas sugeneruos didesnę investicinę grąžą. Aukštesnio pajamingumo fondų valdymo kaštai yra didesni, todėl galutiniame rezultate investuotojas ne visuomet daugiau pasipelnys investuodamas į didesnio pajamingumo pinigų rinkos fondus. Galiausiai investicinės kompanijos fondų pajamingumą gali skaičiuoti skirtingai.

- Fondo rizika ir taikomi apribojimai. Turite atkreipti dėmesį kokius apribojimus taiko pinigų rinkos fondas ir kaip jis valdo riziką. Kai kurie fondai gali pirkti tik iždo vekselius. Kiti gali specializuotis rizikingesnėje – komercinių vekselių srityje ir pan. Fondai gali nusistatyti, kad investuoja tik tam tikrame regione išleistas pinigų rinkos priemones (pvz. tik JAV arba tik Europos sąjungoje). Investuotojo grąža priklauso ir nuo to, kokia valiuta denominuotas pinigų rinkos fondas, kadangi investuotojas gali patirti valiutos riziką.

- Fondo tikslai ir valdymo politika

- Fondo valdytojai. Ar fondo valdytojai turi didelę patirtį dirbant pinigų rinkoje. Ar fondo valdytojai dažnai keičiasi.

- Minimali pinigų suma investuojant į pinigų rinkos fondą. Kai kurių platinamų pinigų rinkos fondų vienetai kainuoja daugiau nei 300 €, todėl jeigu turite mažiau pinigų jums teks ieškoti kito fondo arba rinktis indėlį banke.

Lygindamas pateiktų rinkos fondų charakteristikas sumanus investuotojas gali surasti geriausiai jo poreikius atitinkantį pinigų rinkos fondą.

Pabaigai dar keletas patarimų. Pinigų rinkos fondus rinkitės tų kompanijų, kurios valdo keletą skirtingo tipo fondų. Tokiu atveju turėsite galimybę lanksčiau keisti investicinių fondų vienetus. Pvz. galėsite pigiau pakeisti pinigų rinkos fondo vienetus į obligacijų ar akcijų investicinį fondą. Venkite pinigų rinkos fondų, kurie taiko fondų pirkimo ir pardavimo mokesčius. Nelaikykite per daug pinigų rinkos fonduose, kadangi ilguoju laikotarpiu jų pelningumas yra mažesnis nei obligacijų ar akcijų investicinių fondų.

Valstybės iždo vekseliai

Iždo vekselius yra sudėtingiau įsigyti tiesiogiai nei pinigų rinkos fondus. Iždo vekseliai savo populiarumu nusileidžia tik pinigų rinkos fondams.

Kas yra vekselis? Valstybės iždo vekselis – tai trumpalaikis (iki vienerių metų trukmės) vyriausybės vertybinis popierius. Lietuvoje juos platina Finansų ministerija per Lietuvos banką. Iždo vekselius vyriausybė leidžia siekdama pasiskolinti pinigų trumpam laikui. Valstybės iždo vekseliai paprastai perkami komercinių bankų, kurie juos laiko juos kaip privalomų atsargų dalį. Vyriausybė leisdama iždo vekselius didina arba mažina bankų sistemos likvidumą. Kuo daugiau iždo vekselių išleidžia vyriausybė, tuo bankinė sistema tampa likvidesnė ir atvirkščiai, supirkinėdama iždo vekselius vyriausybė mažina bankinės sistemos likvidumą.

Valstybės iždo vekseliai laikomi pačia saugiausia pinigų rinkos priemone, kadangi tikimybė, jog valstybė per metus taps nemoki yra beveik neįmanoma. Žinoma didžiausių ir ekonomiškai stabiliausių valstybių (JAV, Didžioji Britanija, Vokietija, Šveicarija, Japonija ir pan.) iždo vekseliai yra saugesni, nei besivystančių valstybių (Rusija, Indija, Turkija, Lietuva ir pan.), tačiau pastarųjų iždo vekselių pajamingumas yra didesnis.

IŽDO VEKSELIŲ PLATINIMAS

Iždo vekseliai platinami aukciono būdu. Už iždo vekselius nemokamos palūkanos. Iždo vekseliai pardavinėjami su nuolaida – t.y. už mažesnę kainą nei jų nei nominali, o išpirkimo metu sumokama visa nominali iždo vekselio vertė. Pvz. platinimo metu iždo vekseliai kainuoja 990 €, o po 3 mėn. išperkami už 1000 €. Skirtumas tarp nominalios iždo vekselio vertės ir nominalios vertės yra laikomos palūkanomis, kurias uždirba investuotojas.

Iždo vekselio nuolaida priklauso nuo aukciono metu pasiūlytos pirkimo kainos. Bankai, finansų tarpininkai ir investuotojai teikia bankui siūlymus už kiek pirktų iždo vekselius. Centrinis bankas visus gautus pasiūlymus surūšiuoja nuo mažiausio iki didžiausio pajamingumo. Centrinis bankas nusistato maksimalų iždo vekselių pajamingumą už kurį platins iždo vekselius ir atmeta tuos pasiūlymus, kurių pajamingumas yra didesnis už nustatytąjį. Pvz. jeigu centrinis bankas nusistato, kad maksimalus iždo vekselių pajamingumas bus 2 proc. tuomet visi aukciono pasiūlymai pirkti iždo vekselius už 2,01 proc. metinių palūkanų yra laikomi nekonkurencingi ir aukcione nedalyvauja.

Iždo vekselio nuolaida priklauso nuo aukciono metu pasiūlytos pirkimo kainos. Bankai, finansų tarpininkai ir investuotojai teikia bankui siūlymus už kiek pirktų iždo vekselius. Centrinis bankas visus gautus pasiūlymus surūšiuoja nuo mažiausio iki didžiausio pajamingumo. Centrinis bankas nusistato maksimalų iždo vekselių pajamingumą už kurį platins iždo vekselius ir atmeta tuos pasiūlymus, kurių pajamingumas yra didesnis už nustatytąjį. Pvz. jeigu centrinis bankas nusistato, kad maksimalus iždo vekselių pajamingumas bus 2 proc. tuomet visi aukciono pasiūlymai pirkti iždo vekselius už 2,01 proc. metinių palūkanų yra laikomi nekonkurencingi ir aukcione nedalyvauja.

Atmetęs nekonkurencingus pasiūlymus, centrinis bankas pradeda platinti iždo vekselius didėjančio pelningumo (mažėjančios kainos) seka (neviršijant maksimalaus iždo vekselių pajamingumo), todėl:

- vienas investuotojas iždo vekselius perka pigiau nei kitas investuotojas, tačiau pajamingumo skirtumas paprastai yra labai mažas – apie 0,03 proc.

- blogiausią kainą pasiūliusiems investuotojams aukciono metu iždo vekselių gali ir nelikti.

Iždo vekselių privalumai:

- Tai saugiausia pinigų rinkos priemonė;

- Tai likvidžiausia pinigų rinkos priemonė;

- Maža minimali investuojama suma

- Už iždo vekselius nereikia mokėti pelno mokesčio;

- Perkant iždo vekselius tiesiogiai iš centrinio banko nėra taikomi komisiniai mokesčiai.

Pagrindiniai iždo vekselių trūkumai

- Iždo vekselių pajamingumas yra mažesnis nei kitų pinigų rinkos priemonių.

- Iždo vekseliai yra jautrūs palūkanų normos pokyčiams: palūkanų normai padidėjus iždo vekselių kaina smunka žemyn, todėl investuotojas neišlaikęs iždo vekselių iki jų išpirkimo, gali prarasti pinigus. Ir atvirkščiai, palūkanų normai sumažėjus, investuotojas gali parduoti iždo vekselius anksčiau laiko ir uždirbti iš kainos prieaugio.

- Iždo vekseliai neapsaugo nuo vidutinės ir aukštos infliacijos.

Komerciniai vekseliai

Nepaisant to, kad komercinius vekselius individualiam investuotojui yra ganėtinai sudėtinga įsigyti, tačiau jie paprastai sudaro didelę pinigų rinkos fondo dalį. Žinodamas komercinių vekselių struktūrą, pajamingumą ir riziką, individualus investuotojas gali lengviau pasirinkti, kuris pinigų rinkos fondas geriausiai atitinka jo poreikius.

Komerciniai vekseliai – tai didelių ir patikimų privačių kompanijų išleisti trumpalaikiai skolos vertybiniai popieriai (iki 1 metų trukmės). Kitaip tariant, didelės kompanijos išleidžia komercinius vekselius tam, kad trumpam laikui (trumpiau nei 1 metam) pasiskolintų pinigų rinkoje. Komerciniai vekseliai kaip ir iždo obligacijos yra parduodamos su nuolaida, o pasibaigus galiojimo terminui išperkamos nominalia verte. Komercinius vekselius gali leisti tik stambios, aukščiausią kredito reitingą turinčios kompanijos, todėl komerciniai vekseliai taip pat yra labai saugi investavimo priemonė.

Nepaisant to, kad komercinius vekselius leidžia tik didelės patikimos kompanijos, tačiau šie vertybiniai popieriai laikomi rizikingesniais už iždo vekselius, todėl ir jų pajamingumas yra aukštesnis. Per visą JAV finansų istoriją, komerciniai vekseliai buvo neišpirkti tik vieną kartą (1970 m. bankrutavo kompanija Pen Central). Tačiau rizika priklauso nuo kompanijos finansinio stabilumo. Tikimybė, kad aukščiausią kredito reitingą turinti kompanija bankrutuos per mažiau nei vienerius metus yra beveik lygi nuliui, todėl komerciniai vekseliai laikoma patikima ir saugia investicija.

Komercinius vekselius galima įsigyti arba tiesiogiai iš kompanijos arba per finansų tarpininkus. Abiem atvejais individualus investuotojas turi investuoti ne mažiau, kaip 20 000 €. Žinoma, komercinius vekselius yra pigiau įsigyti tiesiogiai iš kompanijos, kadangi tokiu atveju finansų tarpininkui nereikia mokėti komisinių mokesčių.

KOMERCINIŲ VEKSELIŲ PRIVALUMAI

- Komercinių vekselių pajamingumas yra didesnis nei iždo vekselių

- Labai maža rizika

KOMERCINIŲ VEKSELIŲ TRŪKUMAI

- Sudėtingiau įsigyti

- Didelė minimali investuojama suma

- Sunku parduoti anksčiau laiko, nes prekyba komerciniais vekseliais nėra išvystyta antrinėje rinkoje. Tad paprastai investuotojas yra priverstas komercinius vekselius laikyti tol, kol jie bus išpirkti.

Bankų akceptai

Bankų akceptai – tai banko garantija, kad pirkėjas pilnai atsiskaitys su pardavėju. Paprastai bankų akceptai išleidžiami, kai vykdomas prekių eksportas į kitą valstybę. Pvz. Lietuvos kompanija „Mediena“ pradavė Švedijos kompanijai „Baldai“ 100 t. medienos. UAB „Lietuvos mediena“ už parduotą žaliavą pinigus nori gauti iš karto kai mediena bus išvežta iš Lietuvos. Tuo tarpu Švedijos kompanija „Švedijos baldai“ su pardavėju nori atsiskaityti praėjus 3 mėnesiams po to, kai jiems bus atgabenta mediena. UAB „Lietuvos medienai“ toks sandoris atrodo rizikingas ir nepriimtinas. Siekdama sumažinti UAB „Lietuvos medienos“ baimę, „Švedijos baldai“ kreipiasi į banką, dėl banko akcepto. Suteikdamas akceptą, bankas laiduoja, jog „Švedijos baldai“ per kelis mėnesius (paprastai per 30-180 dienų) pilnai atsiskaitys su UAB „Lietuvos mediena“. Bankas gali arba laikyti akceptą iki „Švedijos baldai“ jį išpirks arba gali jį tiesiogiai arba per finansų tarpininkus parduoti investuotojams. Bankai už akceptų platinimą ima komisinius mokesčius, kad padengtų veiklos kaštus. Akceptai, kaip ir komerciniai vekseliai yra parduodami su nuolaida (pigiau nei jų nominali vertė), o išperkami nominalia verte. Investuotojas pelną gauna iš kainų skirtumo.

Bankų akceptai – tai banko garantija, kad pirkėjas pilnai atsiskaitys su pardavėju. Paprastai bankų akceptai išleidžiami, kai vykdomas prekių eksportas į kitą valstybę. Pvz. Lietuvos kompanija „Mediena“ pradavė Švedijos kompanijai „Baldai“ 100 t. medienos. UAB „Lietuvos mediena“ už parduotą žaliavą pinigus nori gauti iš karto kai mediena bus išvežta iš Lietuvos. Tuo tarpu Švedijos kompanija „Švedijos baldai“ su pardavėju nori atsiskaityti praėjus 3 mėnesiams po to, kai jiems bus atgabenta mediena. UAB „Lietuvos medienai“ toks sandoris atrodo rizikingas ir nepriimtinas. Siekdama sumažinti UAB „Lietuvos medienos“ baimę, „Švedijos baldai“ kreipiasi į banką, dėl banko akcepto. Suteikdamas akceptą, bankas laiduoja, jog „Švedijos baldai“ per kelis mėnesius (paprastai per 30-180 dienų) pilnai atsiskaitys su UAB „Lietuvos mediena“. Bankas gali arba laikyti akceptą iki „Švedijos baldai“ jį išpirks arba gali jį tiesiogiai arba per finansų tarpininkus parduoti investuotojams. Bankai už akceptų platinimą ima komisinius mokesčius, kad padengtų veiklos kaštus. Akceptai, kaip ir komerciniai vekseliai yra parduodami su nuolaida (pigiau nei jų nominali vertė), o išperkami nominalia verte. Investuotojas pelną gauna iš kainų skirtumo.

Paprastai akceptus perka užsienio valstybių centriniai bankai, stambūs komerciniai ir investiciniai bankai. Kadangi platinamų bankų akceptų vertė yra labai didelė, smulkieji investuotojai šioje rinkoje nėra aktyvūs žaidėjai.

Norėdami investuoti į banko akceptus galite bandyti kreiptis į stambius komercinius bankus arba finansų tarpininkus, kurie bendradarbiauja su bankais šioje srityje. Investuoti į bankų akceptus galima turint nuo 20 000 €. Smulkieji investuotojai investuoti į bankų akceptus gali netiesiogiai pirkdami pinigų rinkos fondus.

BANKŲ AKCEPTŲ PRIVALUMAI

- Banko akceptai yra aukštos kokybės ir mažos rizikos investicinės priemonės, kadangi bankas jiems suteikia garantiją.

- Investicinė grąža yra šiek tiek didesnė nei iždo vekselių.

- Jeigu investuotojas nenori laukti akceptų išpirkimo dienos, jis juos gali parduoti už biržos ribų, tačiau gali susidurti su problemomis, jeigu pardavinėja mažos nominalios vertės akceptus.

BANKŲ AKCEPTŲ TRŪKUMAI

- Investuotojas pats turi ieškoti galimybės investuoti į bankų akceptus. Bankininkai ar finansų tarpininkai nesireklamuoja, kad turi akceptų į kuriuos galėtų investuoti individualūs investuotojai.

- Minimali suma (20 000 €), kurią investuotojas turi investuoti į bankų akceptus daugeliui smulkiųjų investuotojų gali pasirodyti per didelė.

Atpirkimo sandoriai

Atpirkimo sandorius investuotojai dar dažnai vadina REPO (nuo angl. kalbos termino repurchase agreement). Atpirkimo sandoriai – tai finansinis instrumentas, kuriuo pritraukiami pinigai parduodant vertybinius popierius, kai vertybinių popierių pardavėjas įsipareigoja po sutarto laiko iš anksto nustatyta kaina tuos vertybinius popierius atpirkti atgal. Paprasčiau kalbant, vertybinių popierių savininkas trumpam užstato turimus vertybinius popierius bankui už tai gaudamas trumpalaikę paskolą. Pvz. Draudimo kompanijai trumpam prireikė grynųjų pinigų, todėl kompanija pardavė bankui 1 000 000 € vertės vyriausybės vertybinių popierių, su sąlyga , kad po 10 dienų , juos atpirks už 999 000 €. Taigi per už 10 dienų už paskolintus 1 mln. € bankas uždirbs 1000 €, kas sudaro 3,6 proc. metinių palūkanų.

Kokiam laikotarpiui parduodami vertybiniai popieriai priklauso nuo susitarimo, tačiau paprastai tai trunka vos kelias dienas. REPO palūkanų norma yra skirtumas tarp vertybinių popierių pardavimo ir atpirkimo kainos. Informacijos apie rinkoje vyraujantį REPO pajamingumą niekur nerasite, nes tai yra individualus dviejų pusių susitarimas, tačiau paprastai REPO pajamingumas yra šiek tiek didesnis nei iždo vekselių.

REPO sandorių privalumai:

- Tai priemonė kompanijoms trumpam laikui pasiskolinti pinigų;

- Kompanijoms nereikia parduoti ir pirkti vertybinių popierių. Taip išvengiama vertybinių popierių pirkimo ir pardavimo kaštų. Taip pat išvengiama vertybinių popierių vertės svyravimo rizikos – t.y. jeigu kompanija parduotų vertybinius popierius, praėjus 10 dienų juos gali tekti pirkti didesne kaina nei buvo parduoti.

REPO kaip ir visos pinigų rinkos priemonės yra laikomos saugiomis, tačiau jie yra labiau rizikingi nei iždo vekseliai. Kaip pavyzdį galime pateikti faktą, kad 1982 m. Drysdale Securities (JAV) nesugebėjo įvykdyti (išpirkti) 4 mlrd. vertės REPO įsipareigojimo. Siekiant sumažinti REPO riziką, investuotojas turi įsitikinti, kad vertybinių popierių savininkas sugebės išpirkti vertybinius popierius. Jeigu skolintojas nesugebės išpirkti vertybinių popierių, pervertinti vertybiniai popieriai liks REPO sandorio pirkėjui ir jis praras pinigus.

Pagrindiniai atpirkimo sandorių rinkos žaidėjai yra finansų tarpininkai, investicinės kompanijos, bankai ir kitos finansinės institucijos, tarptautinės korporacijos. Deja šioje rinkoje individualūs investuotojai faktiškai nedalyvauja, nes minimali REPO suma prasideda nuo 300 000 €.

Depozitų sertifikatai

Depozito sertifikatai dar vadinami indėlių sertifikatais. Depozitų sertifikatai – tai banko išleistas sertifikatas, kuriai galima prekiauti antrinėje rinkoje, už kurį mokamos palūkanos ir kuris išperkamas pasibaigus jo galiojimo terminui. Antrinėje rinkoje parduoti galima tik depozito sertifikatus, kurie kainuoja daugiau nei 30 tūkst. €. Kad būtų paprasčiau, apie depozitų sertifikatus galite galvoti, kaip trumpalaikę paskolą bankui, kredito unijai ar kitai finansinei institucijai, kurios paprastai ir leidžia šiuos vertybinius popierius. Depozitų sertifikatai išperkami praėjus tam tikram laiko tarpui. Paprastai depozitų sertifikatai išperkami praėjus 3, 6, 9 ar 12 mėnesių. Tačiau bankai gali išleisti ir tokių depozito sertifikatų, kurie galioja 10 metų. Kuo ilgesnis indėlių sertifikatų galiojimo terminas, tuo didesnė rizika ir pelningumas.

Pvz. Investuotojas įsigyja 1000 € vertės depozito sertifikatą, kurio išpirkimo terminą yra 6 mėn., o metinis pajamingumas – 6 proc. Praėjus 6 mėnesiams investuotojui bus grąžinta investuota suma bei 30 € palūkanos (1000*(0,06/(12/6))=30).

Skirtinguose bankuose depozitų sertifikatų pelningumas skiriasi, todėl investuotojas turi išanalizuoti rinką, kad rastų banką siūlantį didžiausią depozito sertifikatų pajamingumą.

Depozito sertifikatus galite įsigyti tiesiogiai iš banko, kredito unijos arba finansų tarpininkų. Tiesa, perkant depozito sertifikatus iš finansų tarpininkų teks sumokėti komisinius mokesčius. Kita vertus, jeigu iš banko pirkto depozito sertifikato neišlaikysite iki jo išpirkimo dienos, jums bus taikoma bauda (greičiausiai nebus sumokėtos palūkanos). Tuo tarpu depozito sertifikatus įsigiję iš finansų tarpininkų, juos galėsite bet kada parduoti, o už išlaikytą laikotarpį jums bus sumokėtos palūkanos.

Depozito sertifikatus apdraudžia vyriausybė lygiai taip pat kaip indėlius, todėl net ir bankui bankrutavus, investuotojas atgauna investuotas lėšas. Dėl šios priežasties depozito sertifikatai laikomi saugia investicine priemone. Tiesa valstybė draudžia indėlio sertifikatus tik iki tam tikros sumos. Jeigu jūsų investuota suma yra didesnė nei valstybės nustatyta draudžiama suma, tuomet patartina įsigyti kelių skirtingų bankų išleistus indėlio sertifikatus ir taip išskaidyti depozitų vertę iki valstybės draudžiamos sumos.

Pvz. JAV vyriausybė draudžia 100 000 USD indėlio sertifikatus, o jūs norite nusipirkti indėlio sertifikatus už 300 000 USD, tuomet pirkite trijų skirtingų bankų išleistus depozito sertifikatus po 100 000 USD kiekvienam. Tuomet kiekvienas indėlio sertifikatas bus pilnai apdraustas vyriausybės.

Depozito sertifikatų privalumai:

- Tai yra paprasti instrumentai į kuriuos galima paprastai investuoti.

- Galima investuoti ir mažą pinigų sumą;

- Jie yra apdrausti valstybės, todėl yra saugi investicija;

- Atėjus išpirkimo terminui depozito sertifikatas automatiškai gali būti pakeistas naujus depozito sertifikatu.

Depozito sertifikatų trūkumai:

- Jeigu depozito sertifikatas yra mažesnis nei 100 000 Lt., tuomet investuotojas jų negali parduoti antrinėje rinkoje (išskyrus atvejus kai depozito sertifikatai įsigyti per finansų tarpininkus);

- Depozito sertifikatų pajamingumas gali būti mažesnis už iždo vekselių arba pinigų rinkos fondų.

Pinigų rinkos priemonių palyginimas: kur geriau investuoti?

Pinigų rinkos priemonių palyginimas išryškina vekselių, depozito sertifikatų, bankų akceptų, pinigų rinkos fondų privalumus ir trūkumus. Dažnai investuotojams iškyla klausimas į ką investuoti: į atskirus pinigų rinkos vertybinius popierius ar pirkti pinigų rinkos fondo vienetus. Tikimės, mūsų parengtas pinigų rinkos priemonių palyginimas padės jums lengviau apsispręsti, kur geriau investuoti savo pinigus.

Pinigų rinkos fondą yra daug paprasčiau įsigyti. Tiesiog reikia nueiti į banką ar finansų tarpininkų kompaniją, atsidaryti investicinę sąskaitą ir nusipirkti šio fondo vienetų. Tuo tarpu norint tiesiogiai įsigyti pinigų rinkos vertybinių popierių, reikia įdėti daugiau pastangų. Galbūt nėra taip sudėtinga įsigyti depozito sertifikatus ar iždo vekselius, tačiau norint įsigyti kitas pinigų rinkos priemones bus daug sudėtingiau, kadangi šių investavimo produktų niekas nereklamuoja ir viešai neplatina.

Investuoti į pinigų rinkos fondą galima mažą pinigų sumą, tuo tarpu investuojant į pinigų rinkos priemones tiesiogiai riekia didelio kapitalo (nuo keliasdešimt tūkstančių litų). Išimtis galėtų būti nebent depozito sertifikatai ir iždo vekseliai į kuriuos investuoti galima ir turint mažą pinigų sumą.

Pinigų rinkos fondai, kaip ir depozito sertifikatai ir iždo vekseliai yra labai likvidūs, tačiau investuotojas gali susidurti su likvidumo problemomis norėdamas anksčiau laiko parduoti kitus pinigų rinkos vertybinius popierius.

Investuoti į pinigų rinkos fondus yra šiek tiek saugiau. Pinigų rinkos fonduose paprastai būna įvairių pinigų rinkos priemonių su skirtingais išpirkimo terminais. Dėl šios priežasties pinigų rinkos fondai yra gerai diversifikuoti ir saugesni. Tuo tarpu atskiros pinigų rinkos priemonės yra rizikingesnės. Pvz. jeigu parduosite pinigų rinkos priemones anksčiau laiko, dėl palūkanų normos svyravimo galite patirti šiokių tokių nuostolių.

Pinigų rinkos fondų pajamingumas yra mažesnis nei atskirų pinigų rinkos priemonių. Visų pirma dėl to, kad investuotojas turi mokėti mokesčius kompanijoms valdančios pinigų rinkos fondus. Tačiau investuotojas visų pirma turi žinoti, kad pinigų rinkos priemonės yra tik laikina stotelė pinigams, o ne investavimo strategijos pagrindas.

Galiausiai, investuojant į atskiras pinigų rinkos priemones, reikia pačiam atlikti vertybinių popierių analizę, atlikti pirkimo procedūras ir valdyti portfelį. Perkant pinigų rinkos fondą, investuotojas nesusiduria su šiomis problemomis.

| Pinigų rinkos fondai |

Depozito sertifikatai/ iždo vekseliai |

Kitos pinigų rinkos priemonės |

|

|---|---|---|---|

| Minimali investuojama suma | Maža | Maža | Didelė |

| Valdyti | Nereikia | Reikia | Reikia |

| Įsigyti | Paprasta | Paprasta | Sudėtinga |

| Rizika | Mažesnė | Didesnė | Didesnė |

| Pajamingumas | Mažesnis | Didesnis | Didesnis |

8. paskaita. Vyriausybės vertybiniai popieriai (VVP)

Nelik abejingas: įvertink straipsnį – pasidalink su draugais…

Leave A Comment