Pusantrų metų www.investologija.lt nepaskelbiau nė vieno straipsnio, kadangi visą šį laiką skyriau knygos rašymu. Knygos idėją suformavo patys skaitytojai, nuolat klausiantys kur investuoti. Visi investuotojai yra individualios asmenybės, turinčios skirtingą rizikos toleranciją, investavimo trukmę ir pelno poreikį. Ilgai galvojau, ar egzistuoja universali investavimo strategija, kuri tiktų visiems: ir studentui, ir pensininkui, mažą ir didelę pinigų sumą turintiems investuotojams, rizikos vengiantiems ir rizikuoti linkusiems investuotojams. Ar egzistuoja tokia investavimo strategija, kuri geriausiai atitiktų daugelio investuotojų poreikius: paprasta, logiška, lengvai įgyvendinama, nereikalaujanti laiko ir pasižyminti geru pelningumu? Užtrukau keletą metų, kol radau šią moksliniais tyrimais pagrįstą optimalią investavimo formulę. Būtent šią investavimo strategiją rekomenduoju visiems, nepriklausomai nuo amžiaus, investuojamos pinigų sumos ir rizikos tolerancijos.

Skeptikai galėtų pasakyti, kad universali investavimo strategija, tinkanti visiems, iš tiesų netinka niekam. Nepaisant individualių investuotojų skirtumų, jie turi daug panašumų: nuolat vaikosi maksimalaus pelno neįvertindami rizikos, investuoja remiantis finansų rinkos suformuotais mitais, o finansinius sprendimus priima vadovaujantis emocijomis. Eliminavus minėtas klaidas, visų investuotojų pelnas, nepriklausomai nuo amžiaus, investuojamos pinigų sumos ir rizikos tolerancijos, padidėtų daugiau nei dvigubai. Kitaip tariant, universali investavimo strategija ne tik egzistuoja, bet dar yra ir pelninga.

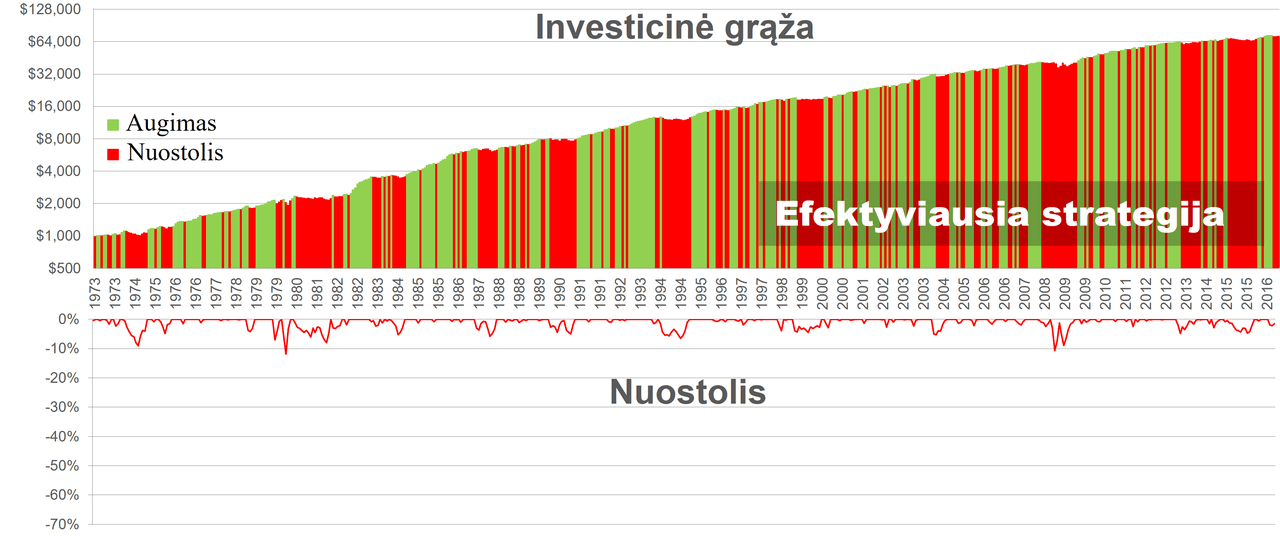

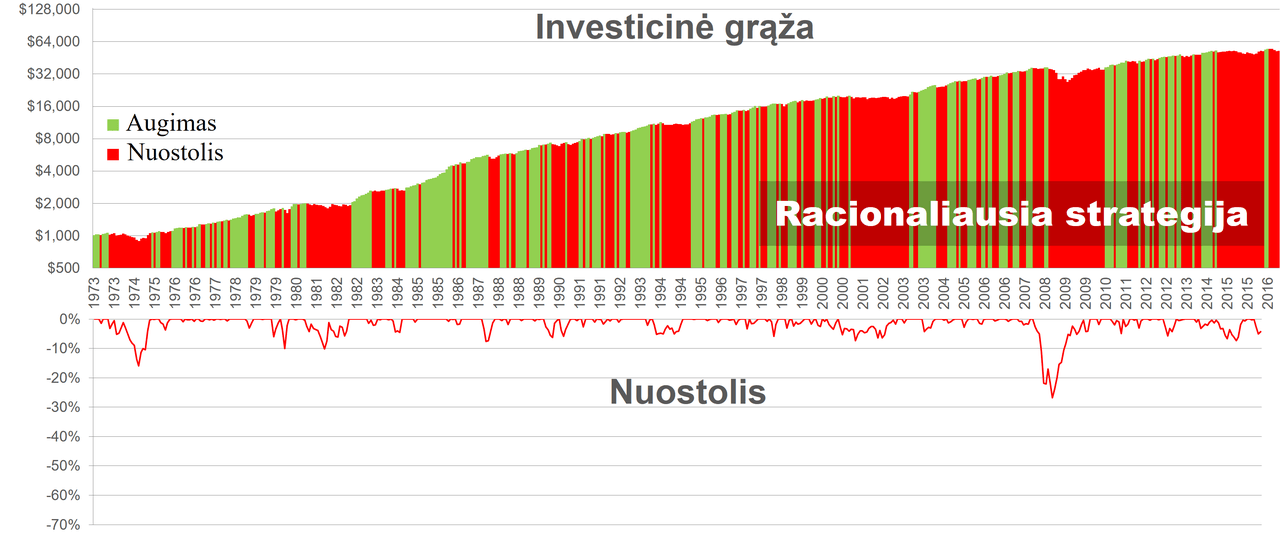

Atsižvelgdamas į dažniausiai investuotojų daromas klaidas, suformulavau optimalios investavimo strategijos vertinimo kriterijus. Išanalizavęs kaip sekėsi 34-ioms investavimo strategijoms 44 metų laikotarpiu, identifikavau tą vienintelę, kuri geriausiai atitinka 91 % investuotojų poreikius. Knygoje aprašyta optimali investavimo strategija yra išsamios mokslinių studijų ir kruopščios istorinių strategijų duomenų analizės rezultatas, todėl ši knyga padės ne tik pažvelgti į investavimą iš kitos perspektyvos, bet ir sėkmingai investuoti.

Priėjau išvados, kad 91 % investuotojų uždirbtų dvigubai daugiau, jeigu investuotų pagal šioje knygoje aprašytą paprastą ir logišką investavimo formulę, atitinkančią daugelio investuotojų poreikius nepriklausomai nuo amžiaus, rizikos tolerancijos ir investavimo trukmės. Svarbiausia, kad šią strategiją nėra sunku įgyvendinti – užtenka įsigyti vieną finansinį produktą. Mano nuomone, ši strategija yra racionaliausias investavimo būdas, todėl visą savo finansinį turtą skiriu šios strategijos įgyvendinimui.

Pinigų grąžinimo garantija

Jeigu ši knygą nepateisins Jūsų lūkesčių, neužduodamas jokių klausimų grąžinsiu visus už knygą sumokėtus pinigus. Norėdami susigrąžinti pinigus susisiekite elektroniniu paštu.

Įsigykite

Knygą galite įsigyti www.investologija.lt e-parduotuvėje arba paspaudę žemiau pateiktą nuorodą.

Standartinė kaina

- Įsigyti

Skaitykite nemokamai

- Dalį knygos skaitykite nemokamai

Kaina po nuolaidos

- Įsigykite su nuolaida

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Puiki knyga.

Pagaliau, ilgai laukiau kada šis puslapis prisikels 🙂

Geriausia strategija ta, kurios gali laikytis. O pamatas – diversifikavimas.

Perskaiciau visus 100 punktu apie ka bus knyga, bet neradau pagrindinio klausimo “kokia geriausia strategija?” Ar tai bus atsakyta vienu paragrafu?

Sveikas, Oveinvestor,

93-96 punktai yra apie optimalios (geriausios) strategijos paieškas. Strategijų analizei knygoje skirtas ne vienas paragrafas, o 72 lapai. 80 knygos lapų skirti identifikuoti optimalios investavimo strategijos vertinimo kriterijus.

Reikia sakyti ne optimaliausia, bet optimalu. Optimalus- tai ir taip jau geriausias variantas.

Sveiki, Ovidijau, dėkoju už pastebėjimą – atitinkamai pakeičiau komentarą.

Dar knygos neskaiciau, o uzsiminete knygoje apie savo patirti forexe ir nuosotlius su forexlitu? 30% pert metus…

Nors knygoje pateikta daug įžvalgų iš patirties, tačiau knyga nėra išsami asmeninė investavimo autobiografija, todėl konkretus Forexlito atvejis nėra aptartas, tačiau knygoje pateikta investuotojams naudinga informacija apie spekuliacijas investiciniais finansiniais produktais, investavimą su svertu, aktyvią prekybą vertybiniais popieriais, pvz. kaip sekasi investuojantiems besinaudojantiems kitų spekuliantų paslaugomis per socialinės prekybos platformas pvz. e-toro, koks yra spekuliantų pelnas, kiek spekuliantų dirba pelningai, kaip veikia Forex brokeriai ir ką jei suinteresuoti nuslėpti nuo valiutos prekeivių.

Nesupratau, ši knyga yra leketroninė ar tikra?

Vytautai, knyga kol kas išleista tik audio formatu (MP3 formatas) ir elektroniniu formatu (PDF, EPUB ir AZW3 (kindle skaityklei)).

Nuoširdžiai patiko, racionaliai atskleisti ir paneigti investavimo mitai. Turiu prisipažinti, kad ir pats savo galvoje keletą jų tūrėjau. Knyga privertė permąstyti savo investavimo strategiją. Buvo skanus konkretus ir aplink nevaikštantis stilius, pateiktos vertingos nuorodos į šaltinius / tyrimus pagrindžiančius nuomonę. Džiaugiuosi turėdamas šią knygą savo e-bibliotekoje.

Dar kartą dėkoju už privilegija paskaityti šią knygą.

Knyga patiko! Skaityti reikia susikaupus, ne prieš miegą. Yra naudingos informacijos, padės praplėsti akiratį. Rekomenduoju.

Aš gal kiek senamadiškas būsiu, o yra galimybė tikėtis popierinio varianto?

Sveiki, Mariau, kol kas knygos spausdinti neplanuoju.

Dėkoju, kad naudojate savo laiką kilniems tikslams, tokiems kaip visuomenės švietimas. Jūsų mokymai yra svarbūs, įdomus ir naudingi kiekvienam į gyvenimą rimtai žiūrėti pradedančiam žmogui. Rekomendavau ir toliau rekomenduosiu!

Ar planuojate isleisti knyga audio formatu? Pirkciau net nedvejojes, popierinei (ar elektroninei siuo atveju) niekaip nera laiko.

Dekui!

Sveiki, Tomai, šiuo metu audioknyga įrašinėjama. Manau užtruksime su įrašymu dar keletą savaičių.

Lauksiu informacijos kai tik bus isleista 🙂

Sveiki, Tomai, knygos audio įrašas baigtas. Nuo šiol galite įsigyti ir audioknygą.

Aš taip pat džiaugiuosi perskaitęs šią knygą. Rekomenduoju ir kitiems. Tikiuosi, jog čia dar ne paskutinė autoriaus knyga!

Jau keli metai nesėkmingai ieškau kur investuoti savo „varganas kapeikas”, ieškojau gero patarimo, kokios tai auksinės formulės, ar auksinės tabletės.

O ši knyga tai būtent ta tabletė. Tabletė nuo aukso karštinės. Dabar man kur kas aiškiau ką dariau neteisingai ir kodėl man nesisekė.

Ačiū

Sveiki, knygos dar neskaičiau. Norėjau paklausti ar ta strategija, nuo kurios turėtų visi pradėti ir likti yra tik teoriškai įrodyta ar ir praktiškai? Ji, kaip suprantu, turėtų tikti tiek esant buliaus, tiek meškos rinkom? Ačiū

Sveikas, Giedriau, knygoje aprašyta optimali investavimo strategija remiasi mokslininkų tyrimais. Mokslininkai analizuoja investuotojų praktinius gebėjimus investuoti ir uždirbti pelną. Vadovaujantis mokslininkų tyrimų išvadomis yra suformuluoti optimalios investavimo strategijos vertinimo kriterijai. Remiantis identifikuotais kriterijais analizuojamos įvairios investavimo strategijos. Identifikavus optimalią investavimo strategiją, analizuojami praktiniai investavimo aspektai (kaip su minimaliomis finansinėmis ir laiko sąnaudomis investuotojas galėtų praktiškai įgyvendinti optimalią strategiją). Kitaip tariant, praktiškai šią strategiją įgyvendinti yra paprasta ir pigu.

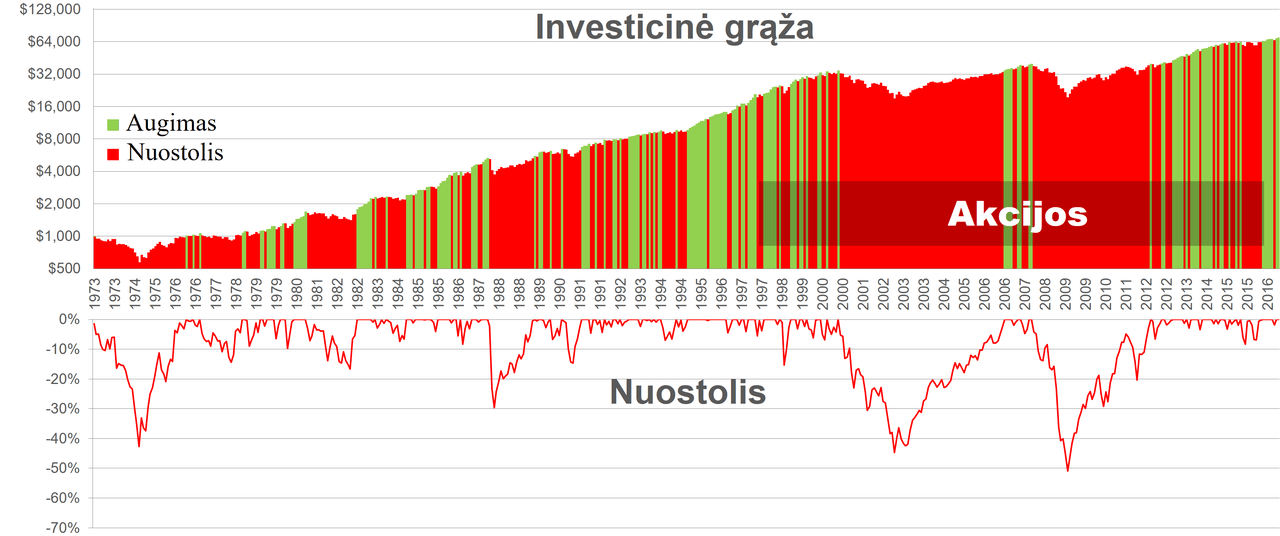

Taip, knygoje aprašyta investavimo strategija veikia ir bulių ir meškų rinkos metu. Akcijų rinkoms kylant, strategija 1,6 karto atsilieka nuo akcijų rinkos, tačiau „atėjus meškoms“, akcijų rinkos griuvimo metu (kai investuotojai padaro daugiausia klaidų – daugiau apie tai skaitykite straipsnyje Investavimo mitai: Didesnė investicinė rizika nereiškia didesnio pelno), strategija nevertėja 3.2 karto mažiau nei akcijų rinka. Turint, omenyje, kad procentinis nuostolis pelningumui yra svarbesnis nei procentinis pelnas (investicijoms nuvertėjus 50 % jos turi pabrangti 100 %, kad būtų panaikintas nuostolis), manau, tokia strategijos koreliacijos su akcijomis santykis turėtų būti priimtinas daugeliui investuotojų.