Daugelis nemato prasmės tauputi, kai mėnesio gale lieka vos keli eurai. Kyla klausimas taupyti ar netaupyti? Ką čia dar taupyti, verčiau kokį skanėstą nusipirkti ar loterijos bilietą – gal pasiseks?..

Tikimybė laimėti loterijoje yra lygiai 0 % (jeigu apvalinti iki sveiko skaičiaus). Tai susiaurina diskusiją: belieka išsiaiškinti ar verčiau tuos kelis eurus išleisti ar investuoti? Kitaip tariant, ar sutaupytas papildomas procentas nuo atlyginimo gali turėti esminės įtakos gyvenimo kokybei. Paskaičiuokime…

1 % nuo atlyginimo: taupyti ar netaupyti?

Kas atsitiktų, jeigu 1 % nuo atlyginimo mes išleistume kokiai maloniai smulkmenai? Atsakymas paprastas – mes jaustumėme momentinį malonumą – t.y. kai tik nurysime paskutinį skanėsto kąsnį, baigsis ir malonumas.

Kas atsitiktų, jeigu sutaupytume, bent vieną procentą nuo atlyginimo ir jį investuotume į akcijas? Ilgainiui iš akcijų galima tikėtis uždirbti 12 % kasmet. Ilgai nekankinsiu su atsakymais – čia juk ne koks pramogų šou… Atsakymas paprastas: PO 41 METŲ JŪS PASIEKSITE FINANSINĘ LAISVĘ. Aišku vienas gali pasakyti, kad 41 metų jau bus pensijoje – anoks čia džiaugsmas…

Pagalvok dar sykį – kalba eina apie tai, kad tu gausi ne dvi skurdžias valstybines pensijas, bet gausi pensiją plius savo normalų atlyginimą. Kitaip tariant pensijoje gyvensi geriau nei dirbdamas.. Netiki – pažiūrėk skaičiuoklę…

Beje,

Skaičiuoklė yra interaktyvi – t.y. galite, keisti santaupų reikšmę (žalias tekstas): pvz. 1 % santaupų pakeisti į 2 % ir matyti kaip tai įtakoja jūsų finansinę situaciją.

Pabaigai: taupyti ar netaupyti?

Ne veltui Enšteinas yra pasakęs, kad sudėtinės palūkanos yra aštuntasis pasaulio stebuklas. Tad, jeigu mėnesio gale lieka keli eurai, neskubėk jais atsikratyti – tai gali būti tavo bilietas į laisvę…

Registruokis naujienlaiškiui i ratisiųsk skaičiuoklę[signinlocker id=14501][dkpdf-button]

Siųsti skaičiuoklę

[/signinlocker]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Sveiki,

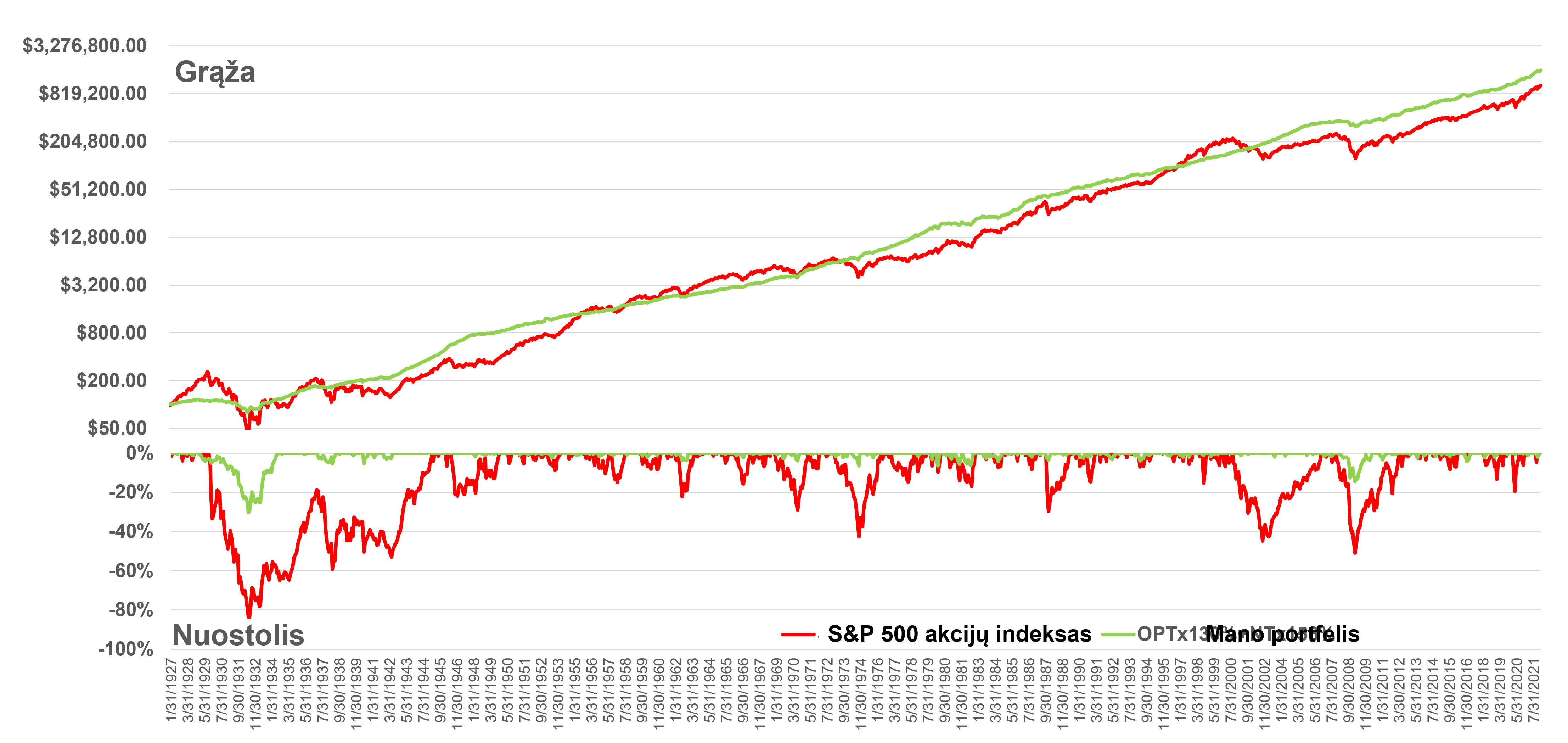

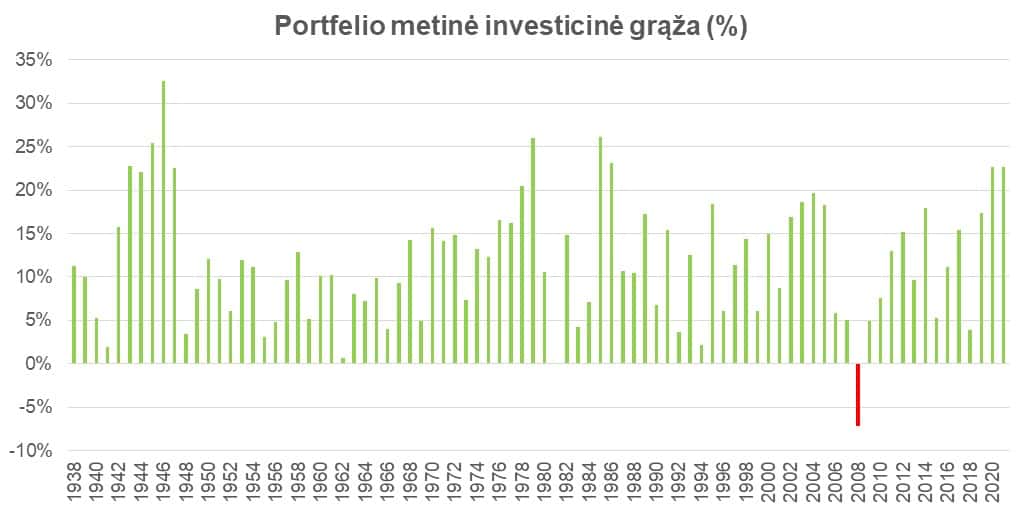

man tiesiog įdomu kaip jūs priėjote prie 12 proc. metinė investicinės grąžos skaičiaus? Visi kiti skaičiai ir skaičiavimai yra kaip ir aiškūs tačiau man metinės grąžos dalis neatrodo realistiška. Būtų malonu jeigu galėtumėte parašyti komentaruose, papildyti straipsnį arba parašyti naują straipsnį apie tai, nes nesu labai apsišvietęs apie investavimą, tačiau 12 proc. atrodo ženkliai per daug.

Dėkoju!

Sveikas, Juliau, investavimo galimybės nėra ribotos. Istorinė JAV mažų vertės akcijų grąža buvo 14.4 % (1930-2013 m. periodu). Nesakau, kad čia geriausias būdas investuoti ar geriausias rezultatas, kurį galima pasiekti, bet tai parodo, jog uždirbti 12 % arba kitaip tariant aplenkti rinką yra įmanoma. Informacijos šaltinis http://www.marketwatch.com/story/8-lessons-from-80-years-of-market-history-2014-11-19

Pritariu Juliui. Geriausias pasaulio investuotojas per 20metų (esmė ilguoju laikotarpiu) savo investavimo laikotarpį vidutiniškai sugebėjo uždirbti 13.4% metinių, ir tai yra geriausias ilguoju laikotarpiu rezultatas pasaulyje.

Tai iš kur čia 12%?? Be verslo paprastam mirtingajam tiek neįmanoma uždirbt.

Realu sakyčiau uždirbti 6-7% 20 metų ilguoju laikotarpiu. Tada savo finansinę laisvę pasieksite grubiai po 120 metų.

Vaidai, ką turi omenyje, sakydamas „geriausias pasaulio investuotojas“? Jei manai, kad tai W. Buffet – tai jis garsiausias, turtingiausias investuotojas ir vienas geriausių. Bet ar tikrai jis geriausias? Pvz. Kodėl geriausias yra ne Joel Greenblatt, kuris su Gotham Capital pasiekė 40 %. Metinę investicinę grąža nuo 1985 iki 2006? 21 metai, nėra atsitiktinumas. Arba pvz. Sorošas, kruio fondas, kurio rizikos kapitalo fondas Quantum fondas per ilgiau nei 30 m. laikotarpį vidutiniškai uždirbo po 30 % per metus?

Nežinau kaip su akcijom, bet investavus pvz į Finasta Baltic Fund vidutinė graža yra kiek daugiau, nei 20 %, įvertinus infliacija, mokėsčius ir t.t galima tikėtis grubiai paėmus apie 15 % metinės grąžos.

Donatas,

ar apie šitą fondą? https://www.invl.com/lit/en/investment/invl-baltic-fund

nuo jo veiklos pradžios graža 9,38%, tai apie kokius 20% šnekama ilguoju laikotarpiu?

Tikrai, labai norėtųsi pamatyti strategiją kuri generuoja 12% metinę gražą įvertinus tai kad Lietuvoje vidutinis atlyginimas 600eur į rankas. Reiškia kas mėnesį būtų galima investuoti 6eur.. Realiai šauna į galvą tik P2P lending, bet tai Lietuvoje veikia vos kelis metus.

Augi, nesiekiu nieko pagrąžinti, jeigu sutaupai tik 6 eur/mėn., tau belieka P2P. Jeigu pataupysi metus – išspausi ir pradinės investicinio fondo įmokos :-). Bet straipsnio esmė yra ne ta, kaip investuoti, straipsnio esmė, kad investuoti verta..

kaip kitaip investuotojus pritrauksi, tik smegenu plovimu

Kodėl turėčiau, kažkam plauti smegenis? Aš juk nesiūlau investuoti į „Investologija” fondą ir nežadu uždirbti 12 proc. kasmet. Šiuo straipsniu tiesiog noriu pasakyti, kad taupyti investuoti verta.

Augis – taip apie šitą, bet tu žiūri nuo jo gyvavimo pradžios. Pasižiūrėjus išsamiau galima pamatyti, kad krizės laikotarpiu smarkiai krito fondo vertė, todėl tik daugiau, nei 9% grąža. Kaip visi turbūt žino krizė buvo masinė ir labai didelė, ko pasekoje taip smarkiai smuko fonas. Aišku, krizių bus, bet artimiausiu metu, kad tokio masto krizė bus, tai mano nuomonė yra labai nedidelė tikimybė. Pastaruosius penketą metų fondas augo. Bet aišku fondo praeitis nepasako nieko apie fondo ateitį, tiesiog reikia analizuoti ir žinoti kada reikia pirkti ir kada parduoti 🙂

Paimkim vid. minimuma – 600 eur. Sutaupysiu po 1 men. 6 eurus. Galite paaiskinti kur man eiti su 6 eurais ir i ka investuoti tokia maza suma?

Tarpusavio skolinimo platformos arba sutaupius 50 eur – investiciniai fondai. Kitos finansinės priemonės su tokia maža investicine suma investuotojui nėra prieinamos dėl didelių komisinių mokesčių.

Per menesi mano seima sutaupo po 500-600 EUR. Musu tikslas yra seimos finansine laisve. Siuo metu investuojame i dividendines akcijas, p2p, oblogacijas. Toliau bus FOREX (reikalingas patikimas saskaitos valdytojas), NT, BTC. Musu turtas diversifikuotas. Matome, kaip infliacija ėda pinigus, todėl jų laikymas sąskaitoje yra tiesiog nepdadorus elgesys 😀 Taip pat dar turime būsto paskolą Vilniuje, auginam vaiką mažą. Tad svarbu pradėti, stengtis ir svarbiausia investuoti.

Geras, straipsnis, aisku ne visi zmones nori kazka daryti, net su turimais 6e. As siuo metu investuoju tik p2p jau trecia sezona, pradeta buvo investuoti i A platforma, apie metus laiko, paskui nusprendziau isbandyti platforma B imokos sugrizusios is A platformos, investuojamos i B platforma, jokiu papildomu investiciju, po metu laiko, B platformos portfelis, beveik lygus A portfelio dydziui, neidejus jokiu papildomu pinigu. O Pres 3 men pradejau ir C platformoje investuoti. Investuoju 11.1% nuo atlyginimo, ir truputi i fizini sidabra, karta per men perku po 1oz moneta, tai daugiau kaip malonumas, nes smagu ciupineti rankoj sidabrines monetas 🙂 Man tokio startegija, veikia. Tiesa esu vedes, nama nusipirkau uz grynus. Atlyginimas didesnis uz vidutini, kas menesi sutaupau apie 38% atlyginimo, plius 11% investuoju. Tai pogi laikau grynuju siek tiek apie 3men pragyvenimui, del infliacijos nesuku galvos, tai tarsi draudimas, o kaip zinom draudimas kainuoja 😉 I kokias platformas investuoju nenurodziau, kad negalvotumet jog noriu kazka pareklamuoti. Nieko nedarymas toks pat rizikingas kaip ir kazko darymas. Sekmes visiems keliaujant lik finansines laives 🙂

1. 12% metinė vidutinė investicijų grąža yra mažų mažiausiai bobučių pasakos eiliniam investuotojui mėgėjui. Realus skaičius ilgainiui vidutiniškai – 4%.

2. Skaičiavimuose pamiršta įvertinti tokią smulkmeną kaip infliacija. Kadangi eurų nebuvo sakysiu doleriais. Per pastaruosius 41 metus tai yra nuo 1977 iki 2018 kainos doleriais vidutiniškai pakilo 311%. Kitaip tariant pinigai nuvertejo daugiau negu trečdaliu arba dar kitaip tariant reikes daugiau negu tris kartus daugiau pinigu norint pasiekti finansinę laisvę. Ir ta laisvė tuoj pat baigsis nes per sekančius metus kainos vėl pakils ir jau nebepakaks pinigų padengti „laisvei”.

Taip kad straipsnis beveik bevertis. Sveikas atvykęs į realų pasaulį.

Uždirbti 12 % per metus tikrai nėra lengva. Daugelio investuotojų pelnas yra ženkliai mažesnis. Priklausomai nuo laiko periodo daugelis investuotojų uždirba nuo 3.64 % iki 7.76 %. Tai yra pagrindinė problema, kurią nagrinėju savo naujoje knygoje, ieškodamas sprendimų kaip invetsvaimą optimizuoti, siekiant išvengti klaidų ir 3,64 % grąžos (daugiau informacijos epie knygą galite rasti čia.

Tai ka kalbet tada apie stebuklingas pensiju pakopas ir gyvybes draudimus su stebuklinga 8% graza? O kiek tokiu yra kurie kaupia, ir gavoja kur man reiks tas saibas det 😀