Nusprendžiau internete pradėti rašyti dienoraštį apie savo asmeninius finansus. Atverti savo piniginę šiek tiek yra nejauku – pinigai yra kiekvieno asmeninis reikalas. Nusprendžiau pateikti tik pajamas iš investicijų ir nerodyti detalios išlaidų struktūros. Tikiuosi tai nesutrukdys parodyti kaip žingsnis po žingsnis po žingsnio keliauju link savo tikslo.

Rašyti apie savo finansinio tikslo įgyvendinimą nusprendžiau dėl trijų priežasčių:

- Noriu paskatinti kitus siekti finansinės nepriklausomybės, parodydamas, kad finansinė laisvė yra „misija ĮMANOMA“

- Noriu parodyti, kad tai nėra taip jau paprasta, kaip atrodo iš pirmo žvilgsnio.

- Rašydamas apie save pats prisiversiu kruopščiau apskaityti savo išlaidas, pajamas ir investicinę grąžą.

Finansinis tikslas: šeimos finansinė laisvė

Mano ankstesnis finansinis tikslas buvo asmeninė finansinė laisvė – t.y. kad pajamos iš investicijų būtų didesnės už mano asmenines išlaidos. Šį tikslą man pavyko padaryti dar 2014 m. Šiuo metu keliu sau šiek tiek ambicingesnį tikslą:

Šeimos finansinė laisvė – t.y. pajamos iš investicijų būtų didesnės nei visos šeimos išlaidos.

Pajamos iš investicijų

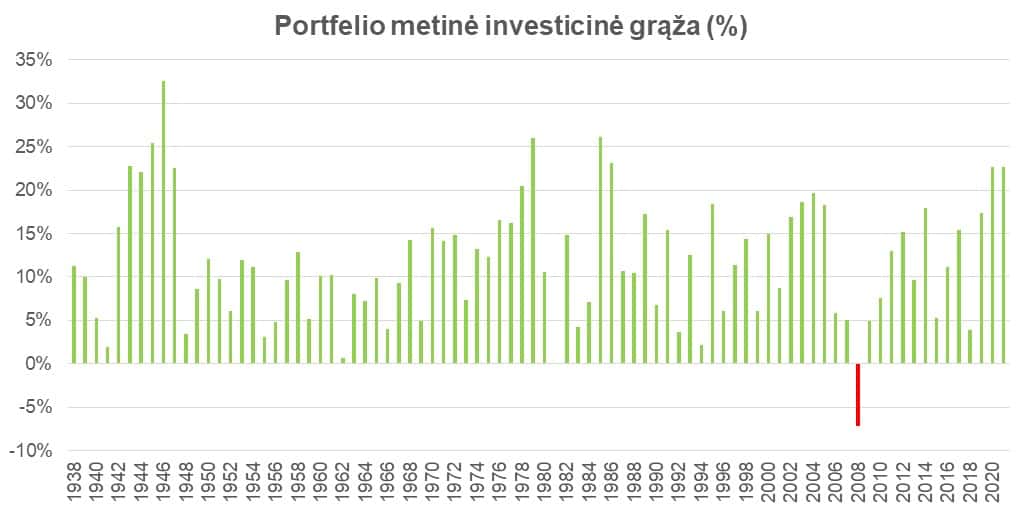

- Šiuo metu didžiąją mano investicinio portfelio dalį sudaro investicijos į nekilnojamąjį turtą ir Forex sąskaitų valdymą. Šios investavimo sritys man yra labiausiai pasiteisinę: mažai svyruoja investicijų vertė ir generuojamas didelis pelnas.

- Kadangi tik šiais metais pradėjau investuoti į tarpusavio skolinimo platformas, todėl ši investicijų sritis sudaro mažą investicinio portfelio dalį . Problema ta, kad automatinis investavimas į tarpusavio paskolas lėtai „įsisavina“ investicijas, todėl ši portfelio dalis auga lėtai. Planuoju ir ateityje savo lėšas nukreipti į tarpusavio paskolas, todėl ši investicijų sritis mano portfelyje nuosaikiai didės.

- Esu simboliškai investavęs į fizinį sidabrą: daugiau dėl smalsumo nei noro uždirbti didelius pinigus. Investicijų šioje srityje neplanuoju didinti.

- Šiuo metu didžiąją dalį šeimos pajamų nukreipiame į verslą. Kuriame naują produktą orientuotą į JAV rinką. Investicijos į verslą yra viena rizikingiausių investavimo formų, tuo labiau, kad pirmą kartą orientuojamės į eksportą. Kadangi produkto vystymui reikalingi nemaži pinigai, todėl investicijos šioje srityje ateityje didės.

Finansinė laisvė ne taip arti kaip atrodo

Rodos, šiek tiek sumažinus išlaidas pasyvios pajamos viršytų šeimos išlaidas (žr. paveiksliuką žemiau). Pirmas įspūdis dažnai suklaidina. Šį mėnesį priartėjau prie finansinio tikslo dėl ganėtinai sėkmingų spekuliacijų Forex rinkoje – tokios investicinės grąžos nesitikiu gauti kiekvieną mėnesį. Manau ateinančius mėnesius šeimos išlaidos ir pasyvios pajamos iš investicijų sumažės. Tad ir toliau liksiu per sprindį nuo finansinės laisvės. Atrodo, trūksta tiek nedaug, tačiau pasiekti šeimos finansinę laisvę tikiuosi tik po dvejų metų..

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kaip apskaičiuojate mėnesio investicinę gražą? Ar tai paprasčiausiai metinė grąža padalinta iš 12 ar yra kitokia formulė?

Kaip skaičiuojamas NT pelningumas rasite žemiau pateiktame komentare. Kitų investicijų grąža skaičiuojama tiesiog padalinus mėnesio pelną iš investuoto kapitalo.

Esu patyręs malonumus,kai N.T. burbulas sprogo su jėga.Nepavyko skubiai išsiparduoti.

Matau,kad Jusų pelningumas iš N.T. yra daugiau 25 proc. metiniu.Ar sekate N.T. burbulo tendencijas,ir kaip esate pasiruošęs katapultuotis iš N.T. galimo burbulo atveju ir kitu burbulu?

Sveikas, Marijau,

NT pelningumą skaičiuoju nuo investuoto kapitalo, o ne nuo turto vertės, todėl ir pelningumas gaunasi toks didelis. Pateiksiu pavyzdį paprastumo dėlei:

Pvz. NT kaina 100 000 €. Nuosavų lėšų suma 20 000 €. Per mėn. NT kaina pabrango 0,3 %. Pajamos iš nuomos – 500 €. Paskalos sąnaudos (palūkanos + grąžinama paskolos dalis) – 200 €.

Vadinasi NT mėnesinė grąža yra: ((100 000×0,3 %/100)+ 500 € – 200 €) / 20 000 = 3 %.

Kai skaičiuoju finansinės laisvės grafiką NT vertės padidėjimo nevertinu (100 000×0,3 %/100=300 €, nes finansinei laisvei reikalingas pinigų srautas, o ne kapitalo prieaugis.